Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polacy kupują mieszkania na potęgę. W trzecim kwartale 2021 roku deweloperzy rozpoczęli realizację podobnej liczby mieszkań jak przed rokiem i uzyskali o 18 proc. więcej pozwoleń na budowę niż w tym samym kwartale 2020 roku[1]. Wciąż utrzymuje się zainteresowanie mieszkaniami z rynku pierwotnego. Na co zatem, warto zwrócić szczególną uwagę, kupując mieszkanie od dewelopera, aby zadbać o nasze finanse i aby dobrze się do tego zakupu przygotować?

Od 22 lipca obowiązują nowe zasady udzielania kredytów hipotecznych. Te najważniejsze to: skrócenie czasu oczekiwania na otrzymanie decyzji o przyznaniu finansowania i większa transparentność przedstawianych ofert.

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

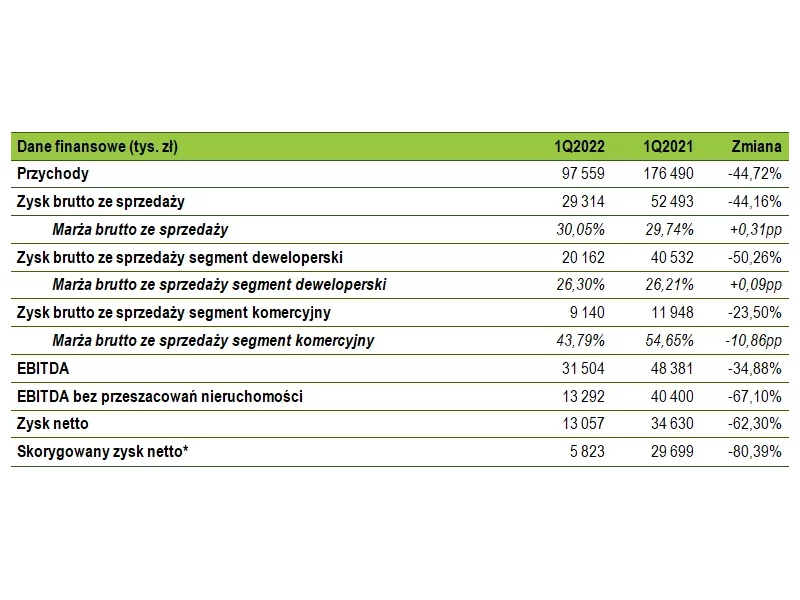

W I kwartale 2022 r. przychody ze sprzedaży wyniosły 97,6 mln zł w porównaniu do 176,5 mln zł w analogicznym okresie roku ubiegłego.

Pierwszy miesiąc nowego roku pokazał, że mieszkaniówka wciąż ma się bardzo dobrze. W styczniu rozpoczęto budowę największej liczby mieszkań w historii, wydano więcej pozwoleń niż przed rokiem, a popyt na nowe mieszkania utrzymuje się na wysokim poziomie.

Nieoczekiwanie, nawet dla samych banków, zainteresowanie kredytami mieszkaniowymi w tym roku znacznie wzrosło. Szacuje się, że 2017 będzie najlepszym rokiem od wielu lat pod względem sprzedaży hipotek, jeśli druga połowa roku będzie tak samo dobra jak pierwsza.

W perspektywie 2020 roku połowa wytworzonych odpadów komunalnych powinna być kierowana do recyklingu. W kolejnych latach poziom ten jeszcze wzrośnie. Mimo że co roku w Polsce osiągane są coraz wyższe poziomy, to wykonanie unijnych norm nadal pozostaje wyzwaniem.

Inflacja i wysokie stopy procentowe zmniejszyły siłę nabywczą Polaków. Nowe zasady wyliczania zdolności kredytowej podyktowane przez rekomendację KNF przełożyły się na nieco bardziej restrykcyjną politykę banków wobec potencjalnych kredytobiorców.

Rekomendacja S jest skierowanym do banków dokumentem wydanym przez Komisję Nadzoru Finansowego. Jego treść dotyczy dobrych praktyk w obszarze kredytów hipotecznych. Jakie ma znaczenie dla potencjalnych kredytobiorców?

Pandemia koronawirusa spowodowała wzrost liczby ofert podnajmów. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, na koniec III kw. 2020 r. w ramach podnajmów dostępnych było 106 tys. mkw., głównie z centrum stolicy.

Jak podaje Związek Banków Polskich, już blisko 2,2 mln Polaków zdecydowało się na kredyt hipoteczny[1]. Po raz pierwszy w historii wartość zadłużenia rodzimych gospodarstw domowych z tego tytułu przekroczyła ponad 400 mld zł.

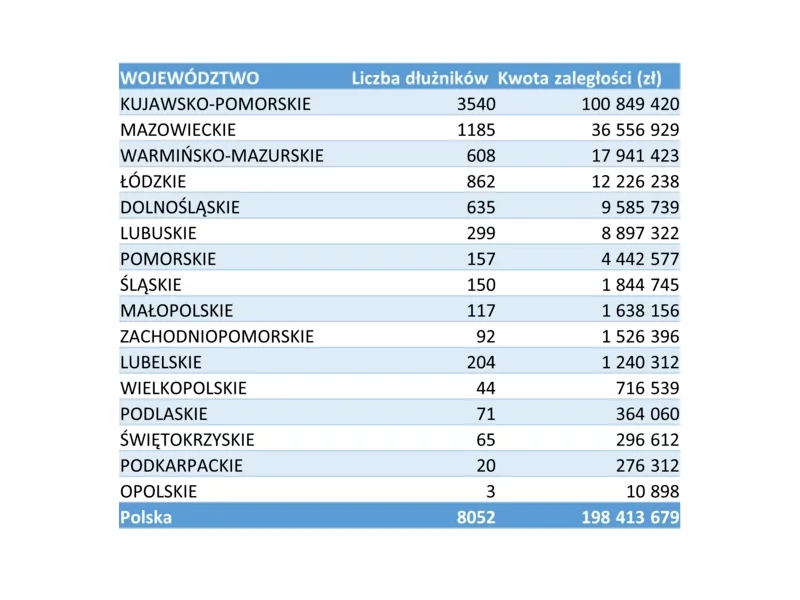

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

Mimo korona-kryzysu, ceny nowych mieszkań nadal rosną w rekordowym tempie. Aż w 11 dużych miastach ceny są o ponad 10% wyższe niż przed rokiem.

Mogłoby się wydawać, że mieszkając na obrzeżach miasta, nie powinno być problemów z parkowaniem samochodu. Nic bardziej mylnego – szukanie wolnej przestrzeni właśnie poza centrum bywa udręką. Szczególnie, że wraz z oddalaniem się od rynku rośnie liczba aut przypadających na jedno gospodarstwo domowe. Dlatego kupując mieszkanie poza centrum, warto tym mocniej rozważyć zakup miejsca postojowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.