Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu.

Polski rynek mieszkaniowy od lat boryka się z dynamicznym wzrostem cen. W II kwartale 2025 roku w największych miastach odnotowano wzrosty od 7 do 14 proc. rok do roku. W połączeniu z ograniczoną dostępnością lokali sprawia to, że coraz więcej osób zwraca uwagę na mikroapartamenty jako alternatywę dla tradycyjnych mieszkań – szczególnie w dużych aglomeracjach.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

Czy sytuacja na rynku nieruchomości wreszcie się poprawia? Wygląda na to, że tak. Rośnie zainteresowanie zakupem nieruchomości. Bez wątpienia przyczynia się do tego program Pierwsze Mieszkanie, który wystartował na początku lipca. Według raportu Forbes, Morizon i Gratka „Rynek Nieruchomości 2/2023”, podsumowującym drugi kwartał 2023 roku, już same zapowiedzi rządowego projektu ożywiły rynek nieruchomości. Polacy zaczęli weryfikować swoją zdolność kredytową i pojawiły się pierwsze umowy rezerwacyjne. Nie warto zatem czekać, ale już teraz wybrać idealne mieszkanie na start.

Masz kredyt walutowy? Jest duże prawdopodobieństwo, że w twojej umowie znajduje się niedozwolona klauzula, która naraża cię na niepotrzebne koszty. Według Rzecznika Finansowego (RF) niezgodne z prawem jest np. waloryzowanie kredytu kursem obcej waluty. Co zrobić, aby pozbyć się nielegalnego zapisu?

Liczba osób w gospodarstwie domowym, miesięczny dochód kredytobiorców, ale też powierzchnia kupowanej nieruchomości to przykładowe kryteria, które będą uwzględnione w programie #naStart. W drugiej połowie lipca rząd opublikował kolejną wersję projektu preferencyjnych kredytów z dopłatami.

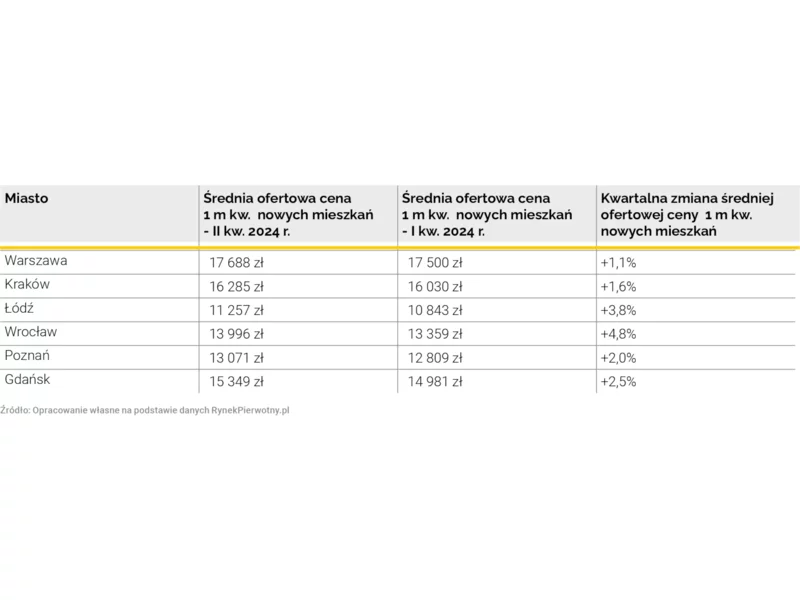

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Wyraźnie spada dostępność mieszkań możliwych do kupienia w ramach programu Bezpieczny Kredyt 2%. Najtrudniejsza sytuacja jest w Warszawie, Gdańsku, Krakowie i we Wrocławiu. Jedynie w Katowicach wzrosła pula ofert. Powodem są rosnące ceny mieszkań i wysokie zainteresowanie zakupami.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

Narodziny dziecka mogą obniżyć zdolność kredytową gospodarstwa domowego nawet o 111 tys. zł – wynika z analizy Credipass. W praktyce dla wielu rodzin oznacza to rezygnację z dodatkowego pokoju lub większego mieszkania.

W Polsce rośnie liczba singli, którzy powoli stają się ważną grupą na rynku nieruchomości. Coraz więcej osób kupuje mieszkania w pojedynkę – zwykle finansowane kredytem hipotecznym. Jakie opcje kredytowe ma singiel? Ile musi zarabiać, żeby dostać kredyt?

Ostatnio ciągle brakuje Ci na raty kredytu hipotecznego? Zaciągnięte zobowiązanie finansowe stało się zbyt dużym obciążeniem dla Twojego portfela?

Na rynku deweloperskim notowana jest lekka korekta cen mieszkań. Rekompensują ją podwyższone koszty kredytu, wymuszone koniecznością ubezpieczenia wkładu własnego.

Jest szansa na kolejny spadek wysokości rat i zadłużenia kredytów we frankach. Jeśli kurs EUR/CHF przebije poziom 1,15, to w niedługim czasie możemy zobaczyć kurs CHF w na poziomie ok. 3,5-3,6 zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.