Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rekomendacja T zwiększając bezpieczeństwo banków, przyniesie ograniczenie dostępu do kredytów, szczególnie walutowych, zbiurokratyzuje procedury w bankach i zablokuje możliwość uzyskania pożyczki osobom już zadłużonym.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

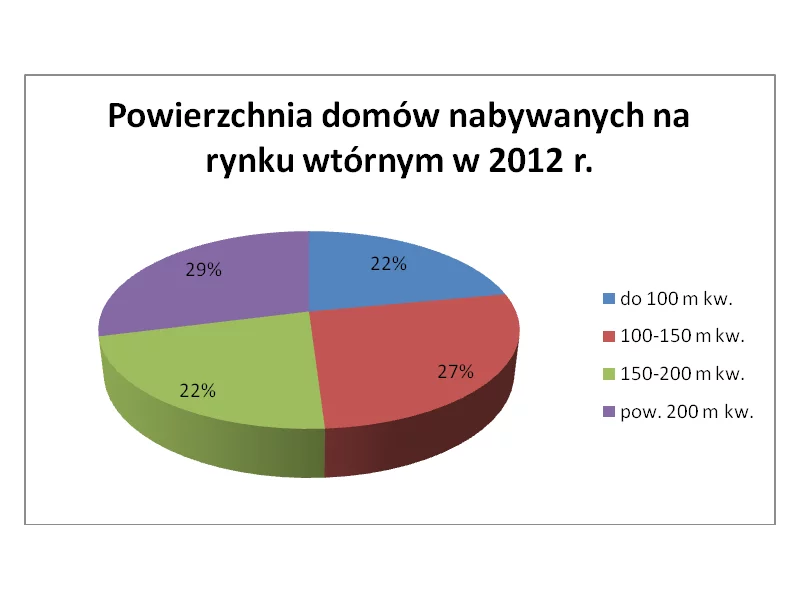

Dla wielu Polaków zakup własnego domu, to wciąż odległe marzenie. Przyczyny to malejące zdolności nabywcze i ceny nieruchomości. W efekcie, jak wynika z najnowszych danych Metrohouse kupowane przez nas domy są coraz mniejsze. Wydłuża się również czas sprzedaży - obecnie na nabywcę trzeba czekać średnio nawet 225 dni.

Podniesienie od stycznia przyszłego roku wkładu własnego do 15% i możliwe zaostrzenie polityki kredytowej przez banki, to z pewnością dwa główne powody, dla których warto pomyśleć o zakupie własnego mieszkania jeszcze w tym roku.

Kredyty hipoteczne w walutach obcych znikają z ofert banków. Zdolność kredytowa kupujących mieszkania obniża się i tendencja ta utrzyma się w najbliższym czasie

Udając się do banku lub pośrednika kredytowego nierzadko spotykamy się z terminologią, której poprawne zrozumienie sprawia nam kłopoty. Zdolność kredytowa, analiza kredytowa czy scoring to pojęcia, które tylko z pozoru wydają się skomplikowane. Co więc dokładnie znaczą i co powinniśmy o nich wiedzieć?

Wyższy wkład własny, wstrzymanie MdM oraz podatek bankowy. Te czynniki w największym stopniu wpływały na finanse przeciętnego Kowalskiego. Zaciągając kredyt czy ubezpieczając samochód, każdy musiał liczyć się ze wyższymi kosztami.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

2013 to rok na zakup mieszkania! Ceny transakcyjne są na poziomie z 2006 roku czyli sprzed górki cenowej przełomu 2007 i 2008 r. Na korzyść nabywców działa największa w historii podaż, coraz tańsze kredyty a także możliwość finansowania 100 proc. ceny zakupu.

Ustawa o dożywotnim świadczeniu pieniężnym, której liderem jest Ministerstwo Gospodarki, pomimo zdecydowanego oczekiwania wielu społecznych uczestników co do konieczności jej wejścia w życie w trybie pilnym, nie przebrnęła dotąd procesu legislacyjnego.

Wyniki badań analityków rynku wskazują, iż w ciągu ostatniego roku statystyczne mieszkanie straciło na wartości poniżej 0,5 %. To oznacza realną stabilizację cen i doskonały moment na zakup lub zamianę mieszkania. Nie grożą nam gwałtowne spadki ani wzrosty cen lokali, dlatego warto właśnie teraz pomyśleć o sprzedaży swojego starego „M” i zakupie nowego. Obecnie taka transakcja nie narazi nas na ryzyko związane z niekorzystną zmianą cen lokali pomiędzy spieniężeniem posiadanego i zapłatą za nowy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.