Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dopłaty do czynszu otrzymuje już 7 na 10 najemców Funduszu Mieszkań dla Rozwoju. Od lipca można ubiegać się o ich waloryzację. Z tej możliwości skorzystało już ponad 60 proc. lokatorów.

Jeszcze niedawno w Polsce „mieszkanie z widokiem na zieleń” oznaczało osiedle z klombem kwietnym i kilkoma drzewami między parkingiem a placem zabaw. Dziś jednak w najbardziej pożądanych inwestycjach nie chodzi już o zieleń w promieniu spaceru. Chodzi o coś bardziej dosłownego: czy park zaczyna się tam, gdzie kończy się klatka schodowa.

Nowy rok akademicki zbliża się wielkimi krokami. To dobry moment na to, by poruszyć kwestię studenckiego zakwaterowania. Studenci do wyboru mają akademiki, prywatne oraz te przynależące do uczelni, a także pokoje i mieszkania na wynajem. Ciekawą opcją jest zakup własnej nieruchomości. Jakie są plusy i minusy poszczególnych rozwiązań? Na co warto się zdecydować?

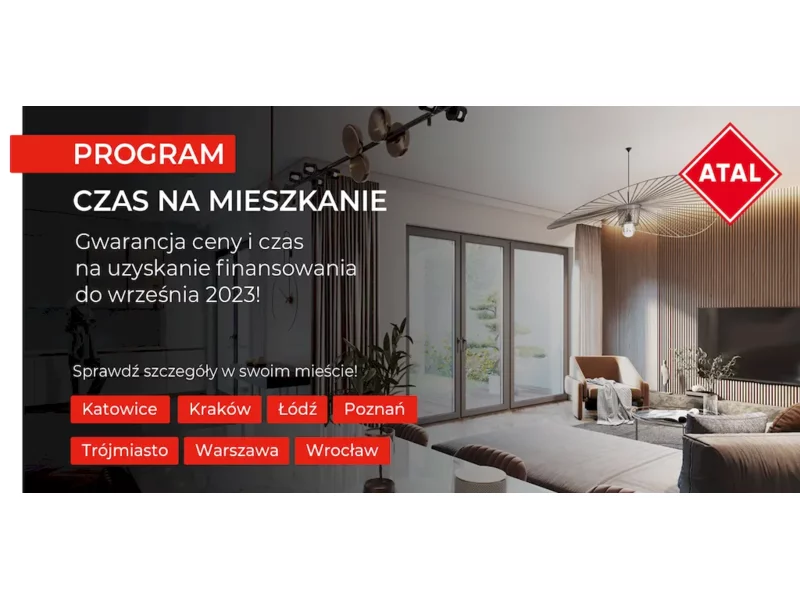

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Zakup nieruchomości to jedna z najpoważniejszych decyzji finansowych w życiu - i jednocześnie jedna z tych, w których najłatwiej o kosztowny błąd. Niedoszacowany stan prawny, ukryte wady techniczne, zawyżona cena czy źle skonstruowana umowa potrafią ciągnąć się latami. Dobre biuro nieruchomości jest po to, by takich pułapek uniknąć. Podpowiadamy, po czym je rozpoznać i jak przejść przez transakcję bezpiecznie.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Nabywcy mieszkań w procesie decyzyjnym biorą pod uwagę przede wszystkim swoje aktualne potrzeby. Rzecz w tym, że z biegiem czasu mogą się one zmieniać, dlatego szukając nowego „M”, warto przyjąć szerszą perspektywę, uwzględniającą potencjalne życiowe zmiany i upływ czasu. Jak wybrać – i czy to w ogóle możliwe – uniwersalne lokum, które będzie można dostosować zarówno do oczekiwań singla czy pary, jak i wielopokoleniowej rodziny? Na to zwróć uwagę!

Poddałeś gruntownej analizie budżet domowy, oszacowałeś swoją przyszłą sytuację finansową i postanowiłeś: kupuję mieszkanie na kredyt. Brawo! Masz za sobą jedną z ważniejszych decyzji w życiu. Teraz zasiadasz przez komputerem, by sprawdzić w sieci, jak przygotować się do złożenia wniosku o kredyt hipoteczny.

Polacy wciąż traktują nieruchomości jak bezpieczną lokatę swoich oszczędności. Według najnowszych wyliczeń aż 44 proc. zakupów mieszkaniowych na rynku wtórnym to obecnie transakcje inwestycyjne.

Grupa Murapol stawia przed klientami najnowszą kampanię. Tym razem specjalna oferta objęła pulę 258 mieszkań z szansą na kredyt ze stałą ratą w 9 miastach w całej Polsce.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

Wraz z początkiem czerwca ogłoszono oficjalnie rezygnację z programu „Pierwsze Klucze”, który miał być następcą „Bezpiecznego Kredytu 2%”. Środki przewidziane wcześniej na dopłaty do kredytów hipotecznych mają zostać przekierowane do samorządów na rozwój budownictwa społecznego. To oznacza zmianę strategii wspierania mieszkalnictwa i może istotnie wpłynąć na sytuację na rynku nieruchomości.

Klienci poszukujący mieszkania dla rodziny mają zdecydowanie inne wymagania niż ci, których celem jest zakup małego, kameralnego lokum tylko dla siebie. Rodzinna nieruchomość powinna odpowiadać zróżnicowanym i zmieniającym się w czasie potrzebom wszystkich domowników. Nie powinno zabraknąć w niej kącika dla dziecka, miejsca, w którym rodzice będą mogli odpocząć i części wspólnej, służącej do integracji. Jak znaleźć idealne mieszkanie dla rodziny?

Czy sytuacja na rynku nieruchomości wreszcie się poprawia? Wygląda na to, że tak. Rośnie zainteresowanie zakupem nieruchomości. Bez wątpienia przyczynia się do tego program Pierwsze Mieszkanie, który wystartował na początku lipca. Według raportu Forbes, Morizon i Gratka „Rynek Nieruchomości 2/2023”, podsumowującym drugi kwartał 2023 roku, już same zapowiedzi rządowego projektu ożywiły rynek nieruchomości. Polacy zaczęli weryfikować swoją zdolność kredytową i pojawiły się pierwsze umowy rezerwacyjne. Nie warto zatem czekać, ale już teraz wybrać idealne mieszkanie na start.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.