Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Warszawski rynek biurowy zakończył 2021 rok z zasobami na poziomie 6,15 mln m kw. Skutki wciąż trwającej pandemii nadal rzutują na decyzje deweloperów i najemców. Ograniczona liczba projektów budowie oraz mniejsze zainteresowanie nowymi umowami w ramach przednajmu będzie miało swoje konsekwencje w kolejnych latach.

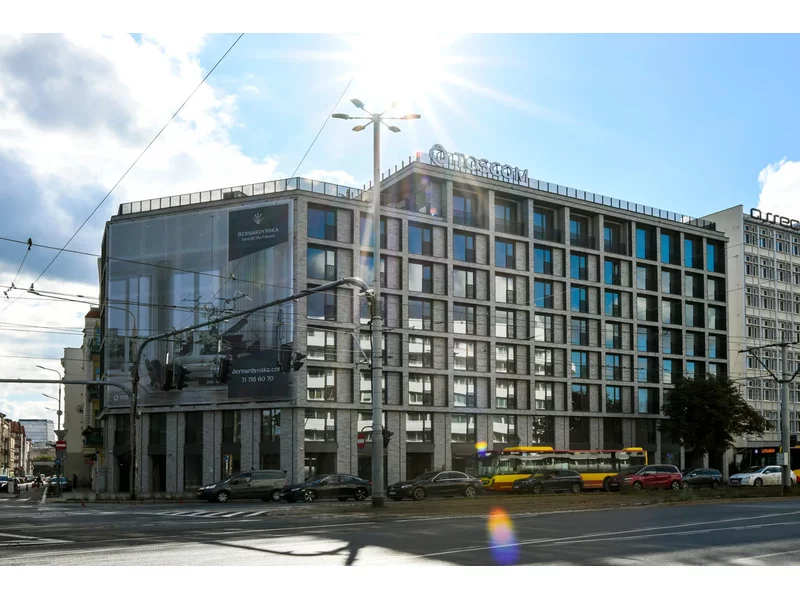

Już połowa ze 138 mieszkań na wynajem instytucjonalny w inwestycji Apartamenty Traugutta we Wrocławiu, zarządzanych i komercjalizowanych przez firmę Colliers, znalazła swoich najemców. Projekt PRS, należący do spółki G City Europe (dawniej Atrium European Real Estate) i rozwijanej przez nią platformy Urban Home, został oddany do użytku na początku 2023 roku.

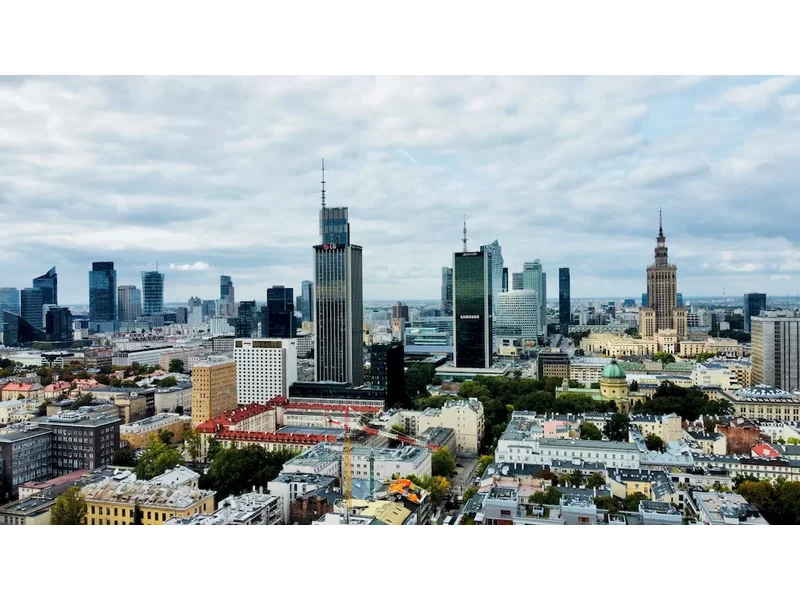

Rynek biurowy w Polsce, a zwłaszcza w Warszawie, znajduje się w bardzo ciekawej fazie. Aktywność deweloperów jest imponująca – w III kw. tego roku na stołeczny rynek trafiło ponad 60 tys. mkw., zaś w budowie znajdują się 32 budynki biurowe o łącznej powierzchni 765 tys. mkw.

Optymalizacja wzrastających kosztów wynajmu biur przez firmy i kosztów eksploatacyjnych przez wynajmujących oraz spadek podaży nowoczesnych powierzchni kształtują dynamikę rynku biurowego w Trójmieście

Od początku 2023 roku deweloperzy w Krakowie ukończyli projekty biurowe o powierzchni blisko 66 600 m kw., co stanowiło prawie 28% wolumenu powierzchni oddanej do użytku w miastach regionalnych.

Sukcesywnie oddawana nowa podaż systematycznie poszerza biurową ofertę we Wrocławiu. Ze względu na szeroką bazę uczelni wyższych gwarantujących dostęp do wykształconych pracowników Wrocław jest atrakcyjnym wyborem dla centrów BPO/SSC oraz firm planujących wejście na polski rynek. Potwierdzają to wyniki minionego kwartału i największa na rynkach regionalnych aktywność najemców.

Skala realizowanych w Polsce inwestycji biurowych jest dziś znacznie mniejsza niż w poprzednich latach, a zapotrzebowanie na powierzchnie wciąż duże.

Generacja Z, czyli pokolenie post-millenialsów wkracza coraz śmielszym krokiem na rynek pracy, a co się z tym wiąże, również na rynek nieruchomości. Co liczy się dla „Zetek” i czy deweloperzy są gotowi na nowego klienta?

Popyt na warszawskie biura utrzymuje się na poziomie z czasu rynkowej hossy, mimo iż wielu najemców optymalizuje metraże

Rosnące wymagania najemców oraz coraz atrakcyjniejsza oferta wynajmu sprawiają, że działania marketingowe w oczach właścicieli biurowców jeszcze bardziej zyskują na znaczeniu.

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

Rok 2021 przyniósł skokowy wzrost zainteresowania mieszkaniowym segmentem premium w Polsce. Trójmiasto wyrasta na drugi po Warszawie największy rynek nieruchomości tego typu ze sprzedażą, która sięgnęła w minionym roku rekordowych 900 lokali.

Oferty wynajmu nadal przeżywają boom i popyt na nie w nowym roku prawdopodobnie utrzyma się na podobnym poziomie.

30% – aż o tyle mniej mieszkań zostało sprzedanych na rynku pierwotnym w III kwartale br. w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi w porównaniu z poprzednim kwartałem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.