Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

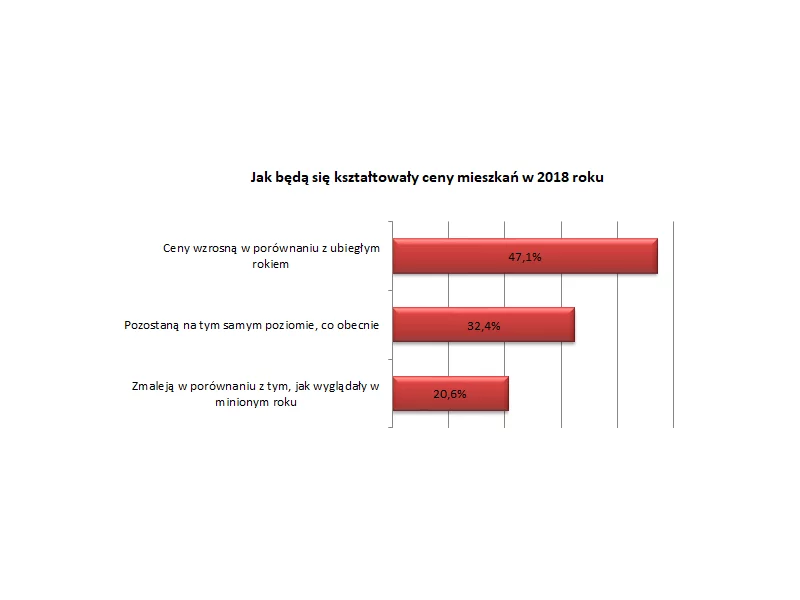

To będzie rok dalszego wzrostu cen mieszkań i kolejne 12 miesięcy boomu na rynku pierwotnym – przewiduje co drugi pośrednik w obrocie nieruchomościami. Eksperci biorący udział w najnowszym badaniu Polskiej Federacji Rynku Nieruchomości „Puls Rynku” spodziewają się także wzrostu stóp procentowych, a przez to droższych kredytów hipotecznych (38 proc. pytanych).

Wyceny nieruchomości często uważa się za wystandaryzowany i ujednolicony „towar” na rynku usług doradczych. Czy słusznie?

Na zakup nieruchomości za granicą w celach inwestycyjnych decydują się jedynie nieliczni zamożni Polacy. Barierą są większe niż na rodzimym rynku ceny i ryzyko niepowodzenia inwestycji, a także konieczność doskonałej znajomości lokalnego rynku. Trudności może też przysporzyć zarządzanie zagraniczną nieruchomością, a zyski mogą być rozczarowujące. Dlatego warto najpierw poszukać ciekawych możliwości inwestycyjnych w kraju.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Rozglądasz się za swoim pierwszym, wymarzonym mieszkaniem? Zamierzasz kupić lokum w inwestycji w początkowym etapie jej powstawania? Upewnij się, że transakcja, której chcesz się podjąć, będzie w pełni bezpieczna.

Od 1 czerwca zmieniły się reguły odpowiedzialności solidarnej inwestora w procesie budowlanym. Nowe przepisy mają na celu zwiększyć bezpieczeństwo obrotu, a także zachęcić inwestorów do większej staranności w wyborze wykonawców.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

Od pomysłu na własny biznes do jego realizacji wiedzie droga pełna kluczowych decyzji.

Według Biura Informacji Kredytowej, w ubiegłym roku Polacy zaciągnęli zobowiązania finansowe na kwotę 40,4 mld złotych. Raport InfoDług potwierdza – aż 2,3 mln osób obciążone jest długiem w średniej wysokości ponad 17 tys. PLN.

Przejściowe problemy z zatrudnieniem, zdarzenia losowe czy nieprzewidziane większe wydatki mogą skutecznie utrudnić regularną spłatę kredytu hipotecznego. Prawdziwe kłopoty pojawiają się jednak wtedy, gdy taka sytuacja utrzymuje się przez kolejne miesiące. Co wtedy robić?

Polacy szturmują biura sprzedaży deweloperów, ale mieszkania z rynku wtórnego też są w cenie, szczególnie, że na rynek trafia coraz więcej lokali w tak zwanym nowym budownictwie, które w niczym nie ustępuje nieruchomościom z rynku pierwotnego.

Małżeństwo będące w ustroju wspólności majątkowej ustawowej, zaciąga kredyt hipoteczny i kupuje nieruchomość. Po kilku latach dochodzi do rozwodu. Co się dzieje z kredytem? Co z nieruchomością?

Wskutek wprowadzenia nowych przepisów rynek nieruchomości będzie poddawany skrupulatniejszej kontroli podatkowej. Branża zarzuca władzy zbytnią restrykcyjność prawa.

Zainteresowanie kredytami hipotecznymi wciąż utrzymuje się na wysokim poziomie, w dużej mierze dzięki najniższym w historii stopom procentowym. Receptą na ewentualne podwyżki miały być kredyty ze stałym oprocentowaniem, jednak zainteresowanie klientów tymi usługami systematycznie spada.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.