Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Na sytuację na rynku nieruchomości mieszkaniowych w pierwszym półroczu 2012 r. oddziaływało kilka kluczowych elementów. Wpłynęły one na wielkość popytu i podaży, a także na ceny mieszkań i preferencje klientów. Przykład stanowią obowiązujące od stycznia 2012 r. nowe zasady Rekomendacji S. Wprowadzone zmiany obniżyły zdolność kredytową Polaków, przez co kredytobiorcy mogą uzyskać niższe niż dotychczas kwoty na zakup własnego M.

Niewiele osób może pozwolić sobie na komfort zakupu mieszkania za własne środki. W większym lub mniejszym stopniu trzeba zatem posiłkować się kredytem.

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

Poprawia się aktywność lokalnych inwestorów na polskim rynku inwestycji w nieruchomości komercyjne. Przez lata były to pojedyncze transakcje, których udział w skali rocznych obrotów na rynku sięgał ok. 2 proc. Zmieniło się to w 2024 roku, gdy wartość inwestycji polskich inwestorów sięgnęła 10 proc. – wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Jak wskazują eksperci CBRE, to wciąż odsetek odległy od notowanego na innych rynkach europejskich, ale sytuacja zaczyna zmieniać się na lepszą. By wzrost był wyższy, kluczowe jest wprowadzenie nowych możliwości inwestowania dla Polaków, np. w postaci funduszy REIT.

Jakie warunki musi spełniać kredytobiorca chcący pożyczyć 800 tys. zł na zakup nieruchomości?

Rada Polityki Pieniężnej zgodnie z oczekiwaniami nie zmieniła stóp procentowych. Rynek w pełni spodziewał się takiej decyzji, dlatego dla nikogo nie jest ona zaskoczeniem. Dla osób planujących zakup mieszkania lub refinansowanie obecnego kredytu oznacza to przede wszystkim więcej spokoju i przewidywalności. Przynajmniej na razie nic nie wskazuje na gwałtowne zmiany kosztów finansowania. To dobra wiadomość, ale warto pamiętać, że o ostatecznej wysokości raty decyduje znacznie więcej czynników niż tylko sama decyzja RPP.

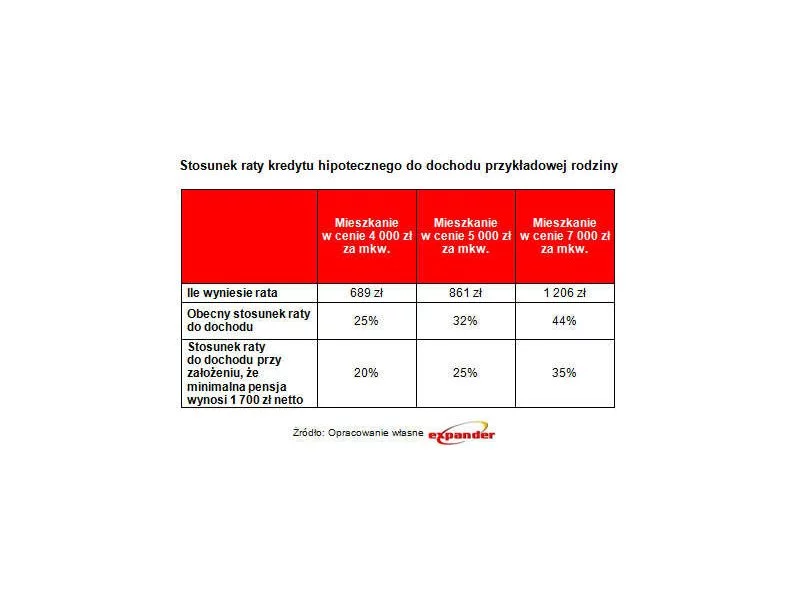

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała aktywność inwestorów na rynku nieruchomości magazynowych na koniec III kwartału tego roku. Wartość transakcji wyniosła ponad 820 mln EUR, co oznacza 11-procentowy wzrost rok do roku.

Choć ceny mieszkań spadają, rośnie liczba Polaków, których nie stać na ich zakup

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Budowa domu jest wyzwaniem nie tylko pod względem samego procesu budowania i wykańczania, ale również jeśli chodzi o uzyskanie atrakcyjnego kredytu.

Kredyt hipoteczny, to produkt, który zaciągamy dziś, aby zaspokoić potrzeby mieszkaniowe swojego „jutra”. Radzimy, jak przygotować się do tej inwestycji życia.

W styczniu br. wzrosło zainteresowanie Polaków ofertami mieszkań na rynku pierwotnym, co w połączeniu z kolejnymi decyzjami RPP o obniżkach stóp procentowych oraz wzrostem zdolności kredytowej może pozytywnie wpłynąć na koniunkturę.

Era tanich, niezwykle opłacalnych kredytów hipotecznych prawdopodobnie dobiegła już końca. Rząd deklaruje pakiety pomocowe z myślą o obecnych kredytobiorcach, a to sygnał ostrzegawczy dla osób, które dopiero zaczynają myśleć o zakupie własnego M. Jak zmienił się rynek kredytów hipotecznych w Polsce?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.