Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Spadające ceny mieszkań kuszą wiele osób myślących o własnym M. Jednak zakup nieruchomości zazwyczaj otwiera jeszcze listę kolejnych wydatków – na urządzenie kuchni, położenie podłóg, wykończenie łazienki itd. Jak je sfinansować, gdy brakuje własnych środków? Banki oferują kilka rozwiązań.

W niedawno przyjętym przez rząd projekcie zmian w programie Rodzina na Swoim znalazło się wiele kontrowersyjnych zapisów. Najważniejsze z nich to ograniczenie wieku kredytobiorcy, wyłączenie z programu rynku wtórnego oraz obniżenie maksymalnej ceny metra kwadratowego nabywanej nieruchomości. Jak ta restrykcyjna nowelizacja wpłynie na rynek kredytów hipotecznych oraz doradztwa finansowego? Na to pytanie odpowiadają eksperci Związku Firm Doradztwa Finansowego

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

Wynajmując mieszkanie podejmujemy pewne ryzyko. Zdarza się, że lokatorzy nie dbają o najmowany lokal a jego wyposażenie ulega zniszczeniu. Nieuczciwy najemca, może również zalegać z opłatą czynszu

Gdy zdecydujemy się na zakup mieszkania od dewelopera, często zastanawiamy się nad lokalizacją, ceną czy metrażem. Sprawdzamy także liczne oferty w poszukiwaniu tej, która będzie spełnieniem marzeń. Pamiętajmy jednak, że nabycie nieruchomości to decyzja na wiele lat. Warto zatem dokładnie określić swoje oczekiwania i możliwości. Eksperci Związku Firm Doradztwa Finansowego podpowiadają, czym się kierować, poszukując czterech kątów na rynku pierwotnym.

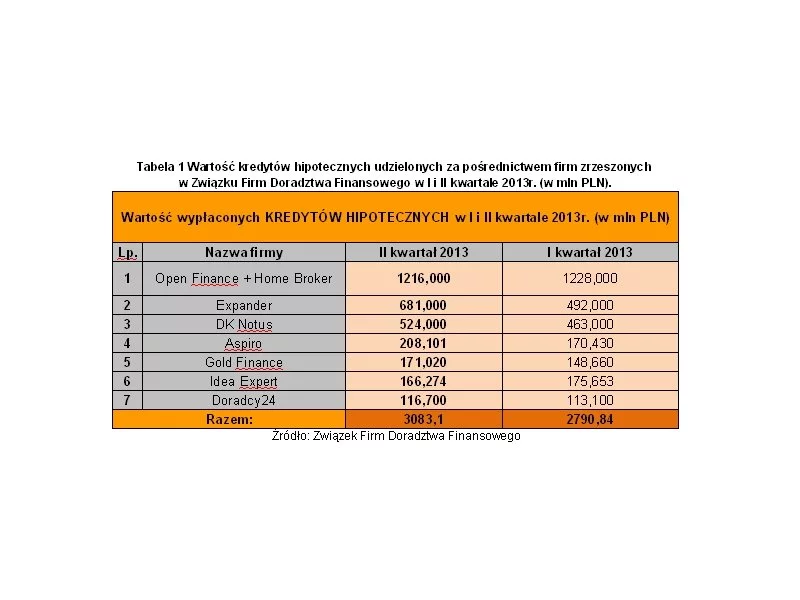

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

W pierwszą sobotę października (3.10.15, godz. 10-15) odbędzie się Dzień Otwarty osiedla Hubertus.

Według Biura Informacji Kredytowej, w ubiegłym roku Polacy zaciągnęli zobowiązania finansowe na kwotę 40,4 mld złotych. Raport InfoDług potwierdza – aż 2,3 mln osób obciążone jest długiem w średniej wysokości ponad 17 tys. PLN.

W trudnym dla branży doradztwa finansowego IV kwartale 2012 roku firmy zrzeszone w Związku Firm Doradztwa Finansowego (ZFDF) udzieliły kredytów hipotecznych o łącznej wartości 2,87 mld PLN oraz sprzedały produkty inwestycyjne za kwotę 1,82 mld PLN.

Do końca roku zostało już tylko 59 dni. Oznacza to, że osoby planujące zaciągnięcie kredytu jeszcze w tym roku, powinny się pospieszyć ze składaniem wniosku.

Już w styczniu wróci możliwość składania wniosków o dopłatę do kredytu w ramach programu „Mieszkanie dla Młodych”. Pula liczy tylko 373 mln zł. Dla porównania, w marcu tego roku złożono wnioski na ponad 200 mln zł.

Wniosek o kredyt hipoteczny rozpatrzony pozytywnie, mieszkanie już dawno upatrzone, wystarczy tylko podpisać umowę. Przyszły kredytobiorca nie powinien jednak cieszyć się zbyt wcześnie. W dążeniu do podpisania umowy kredytowej może przeszkodzić jeszcze kilka kwestii. Warto wiedzieć wcześniej, czego się spodziewać, aby nie zaprzepaścić drogi, jaką się już pokonało.

Zmiany jakie mają zostać wprowadzone do programu Rodzina na Swoim generalnie ograniczą możliwości ubiegania się o kredyty z dopłatą i zmierzają do zakończenia go do 2013 roku. Eksperci Związku Firm Doradztwa Finansowego przewidują jednak, że samoistne wygaśnięcie programu może nastąpić wcześniej. Jak wpłynie to na rynek nieruchomości i kredytów? I czy jest coś, co może godnie zastąpić Rodzinę na swoim?

Zakup mieszkania z myślą o jego wynajmie staje się w naszym kraju coraz popularniejszy. Szczególnie atrakcyjne pod tym względem są nieruchomości położone w centrach i zabytkowych częściach miast.

Mieszkanie dla Młodych to program, którego celem jest wsparcie młodych Polaków w zakupie swojego pierwszego mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.