Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek nieruchomości zmienia swój charakter. Po okresie hossy, widać symptomy spowolnienia. W wielu miastach ceny mieszkań przestały rosnąć lub wzrosty są marginalne. Kilka z nich opiera się jednak tym trendom.

Jak pokazują analizy firmy Expander Advisors, w lutym ceny mieszkań w największych polskich miastach biły kolejne rekordy. W porównaniu do sytuacji sprzed roku, ceny ofertowe wzrosły średnio aż o 16 proc., co zniechęca część potencjalnych nabywców. Coraz więcej osób porzuca marzenie o posiadaniu własnego M. na rzecz wybudowania domu (co w wielu przypadkach okazuje się tańszą opcją), również dlatego, by uciec z zatłoczonych centrów miast i zamieszkać na „uboczu”. Dane zebrane przez Związek Firm Pośrednictwa Finansowego pokazują, że Polacy nadal chętnie finansują takie inwestycje dzięki kredytom hipotecznym, mimo że banki od dłuższego czasu wprowadzają podwyżki marż.

W obliczu dynamicznych zmian na rynku nieruchomości, wielu z nas zastanawia się, czy teraz jest właściwy moment na inwestycję w mieszkanie. Przedstawiamy aktualne uwarunkowania rynkowe, korzyści płynące z posiadania własnego lokum oraz prognozy na przyszłość, które mogą wpłynąć na decyzję o zakupie własnego „M”.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Drugi w tym roku, dodatni odczyt BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) wyniósł 17,1%, co oznacza, że w lutym 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 17,1% w porównaniu z lutym 2020 r. Wartość BIK Indeksu – PKM informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

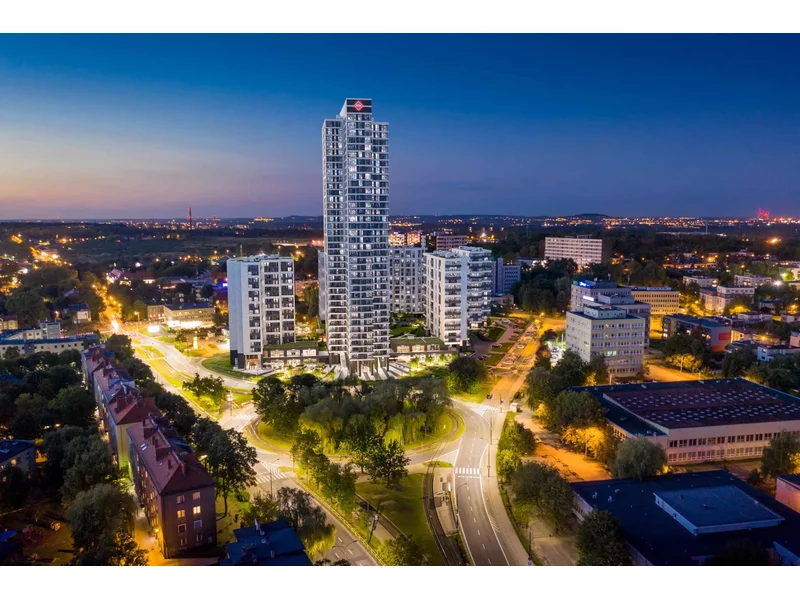

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

Kredyt hipoteczny zwykle wiąże kredytobiorcę na wiele lat z kredytującym go bankiem.

Zakup mieszkania bądź domu stanowi dość spore wyzwanie. Coraz częściej można spotkać się z opinią, że własne cztery kąty stają się mniej dostępne dla przeciętnych obywateli, niż chociażby kilka lat wcześniej. Czy tak jest w istocie? Jaką drogę wybrać, by cieszyć dobrym wyborem i jednocześnie nie odczuć tak mocno obciążenia, jakim jest zakup nieruchomości? Sprawdziliśmy, pytając o oferty specjalne deweloperów z Wielkopolski.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

Mizerna oferta lokat bankowych oraz najwyższa od dekady inflacja zjadająca oszczędności sprawiły, że Polacy rzucili się wręcz do zakupu wszelkiego rodzaju nieruchomości – aby tylko uchronić środki gromadzone latami na kontach oszczędnościowych. Niestety – jak ostrzega Związek Banków Polskich – kupowanie mieszkań po obecnie bardzo wygórowanych cenach może doprowadzić do przekredytowania. Jak więc zabezpieczyć oszczędności bez konieczności zaciągania dodatkowych zobowiązań kredytowych? Odpowiedzią może być inwestowanie społecznościowe.

Wiele osób obawia się równoczesnej spłaty rat kredytu hipotecznego i czynszu za najem obecnego lokum. Z pomocą przychodzi Grupa Murapol, która w ramach aktualnej promocji oferuje klientom sfinansowanie rat kredytowych za dowolne mieszkanie ze swojej oferty przez okres nawet 2 lat.

Sytuacja na rynku kredytów hipotecznych wygląda znacznie lepiej niż na początku pandemii. Banki luzują restrykcje, a klienci decydują się na coraz wyższe zobowiązania kredytowe. Eksperci firmy Gold Finance zaprezentowali najnowsze dane za III kw. 2020 r.

Stymulowanie popytu przez wprowadzenie “Bezpiecznego Kredytu 2%” działa. Sprzedaż mieszkań w ubiegłym miesiącu była o 100 proc. wyższa niż przed rokiem. Rosną również ceny.

Wiosenny nabór wniosków w programie wspierania społecznego budownictwa czynszowego (SBC) jest rekordowy. Do Banku Gospodarstwa Krajowego wpłynęły wnioski o kredyty na łączną kwotę prawie 700 milionów złotych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.