Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

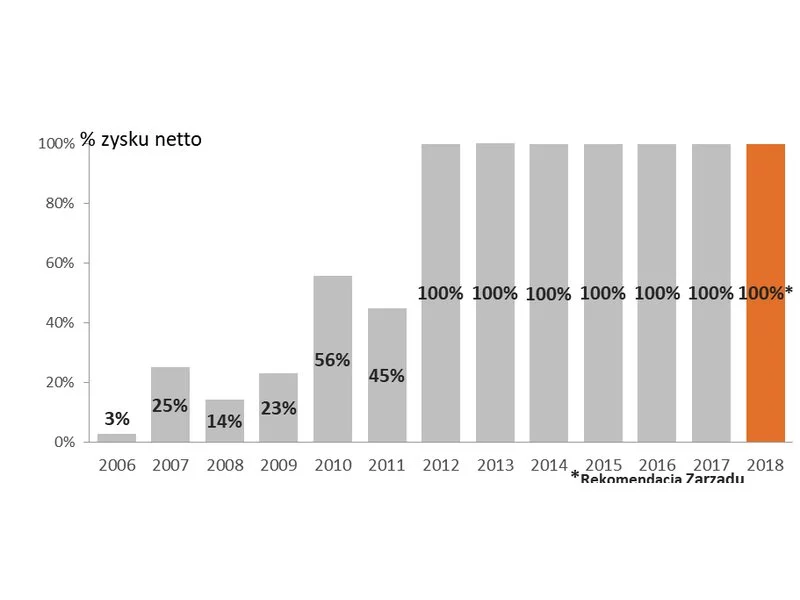

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2018 roku odnotowała rekordowe przychody ze sprzedaży na poziomie 1 654 mln zł (+18% r/r) i rekordowy zysk netto na poziomie 227 mln zł (+19% r/r), który umożliwił Zarządowi rekomendację 9,05 zł dywidendy na akcję z zysku za 2018 rok.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Zainteresowanie dużymi domami spada. Rosnące koszty utrzymania powierzchni oraz coraz bardziej restrykcyjne przepisy kredytowe spowodowały, że na duże, wolnostojące posiadłości nie ma chętnych. Popyt spada również na mieszkania w bloku. Własny ogródek, cisza i spokój – to obecnie największe atrybuty nieruchomości. Dlatego rośnie zapotrzebowanie na małe domy w zabudowie szeregowej, czy bliźniaczej.

O ile na rynku mieszkaniowym nie widać znaczących zmian cenowych związanych z pandemią, to na rynku kredytów całkiem sporo się dzieje. Polacy zaciągają coraz mniejsze kredyty, a banki po przejściowej blokadzie kredytowej, luzują swoje podejście do kredytobiorców.

Zakup nieruchomości to duże wyzwanie. Zwykle takich transakcji dokonujemy najwyżej kilka razy w życiu i dodatkowo przeznaczamy na nie oszczędności, jakie gromadziliśmy od lat.

Szukając własnych czterech kątów, weryfikujemy swoją zdolność kredytową i wówczas dopasowujemy odpowiednie oferty na rynku deweloperskim. Stawiamy na idealną dla siebie lokalizację, sprawdzonego inwestora – pamiętając o tych elementach, wybór własnego M nie jest aż taki trudny.

Kredyty hipoteczne są zwykle zaciągane na wysokie kwoty (średnio ok. 200 000 zł) i na długi okres (najczęściej 25-35 lat).

Kredyt hipoteczny to zobowiązanie, które spłacamy przez wiele lat. Jeśli w wyniku utraty pracy lub innych problemów nie możemy poradzić sobie z regulowaniem rat, nie uciekajmy od kłopotów.

W I kw. 2022 r. z pomocą pośredników finansowych należących do Związku Firm Pośrednictwa Finansowego (ZFPF) udzielono kredytów gotówkowych na sumę blisko 650 mln zł.

W Polsce od lat funkcjonuje przekonanie, że lepiej jest kupić mieszkanie na własność, a najem traktowany jest jako etap przejściowy. To sytuacja wprost odwrotna do krajów zachodu, gdzie wynajmowanie mieszkań ma długą tradycję. Jesteśmy jednak świadkami zmiany – powolnej, ale bardzo istotnej. O tym, jak poszerza się rynek najmu, opowiada Paweł Szczepaniak, główny architekt i współzałożyciel pracowni AP Szczepaniak.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

O przewalutowaniu kredytów w CHF zwykle mówiło się wtedy, gdy kurs mocno rósł, czyli w najgorszym możliwym momencie. Taka operacja jest bowiem tym korzystniejsza im kurs jest niższy. Obecnie przewalutowanie znacznie bardziej się opłaca niż np. rok temu.

Ceny nowych mieszkań w większości polskich aglomeracji osiągnęły już poziom hossy z 2007 roku lub go przekroczyły. Sprowokowało to tezy o bańce spekulacyjnej i nadchodzącym kryzysie w branży. Tymczasem, polski rynek nieruchomości jest daleki od przegrzania, a najbardziej prawdopodobny scenariusz na przyszłe lata to dalszy wzrost cen mieszkań i domów.

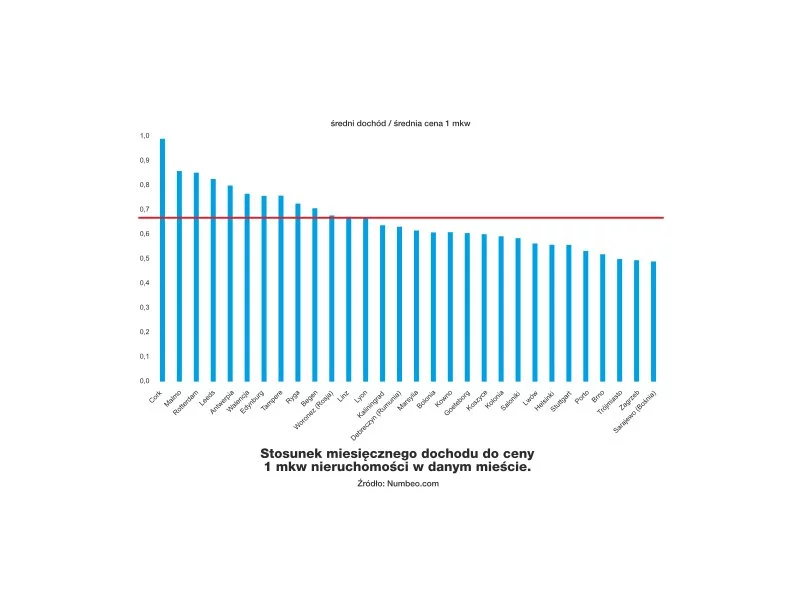

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.