Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

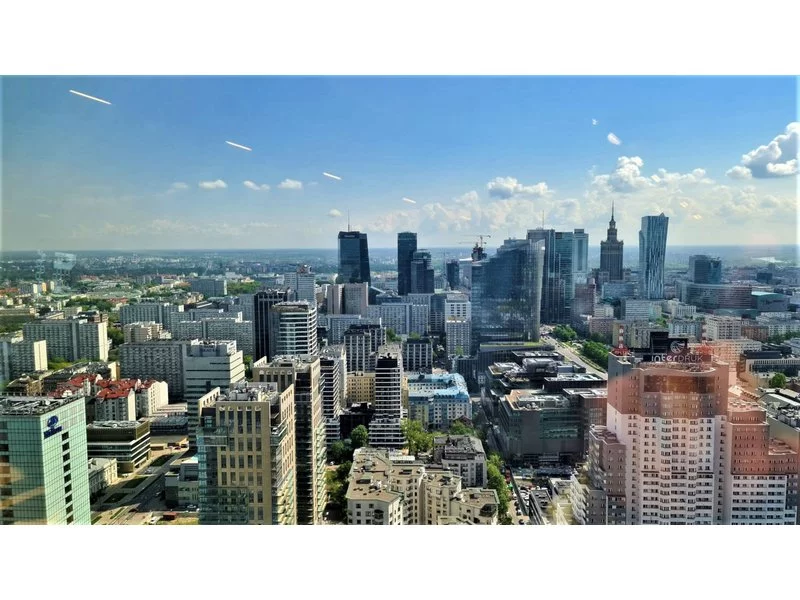

Droższe biura w Warszawie, czy to możliwe w pandemii?

Yareal sprzedał dwa biurowce tworzące kampusowy kompleks NEOPARK na warszawskim Służewcu. Ukończona trzy lata temu inwestycja Yareal trafi do portfela aktywów funduszu zarządzanego przez Amundi Real Estate. Inne fundusze zarządzane przez Amundi Real Estate zakupiły rok temu – również od Yareal – flagowy projekt dewelopera, biurowiec Nowogrodzka Square. Tym razem transakcja jest większa i obejmuje dwa budynki o łącznej powierzchni 24 000 mkw. powierzchni biurowej klasy A.

Według raportu „Office Occupier – Rynek biurowy w Poznaniu w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wskaźnik pustostanów w tym mieście na koniec trzeciego kwartału był na poziomie 13,3%, czyli spadł o 1,2 p.p. w porównaniu z drugim kwartałem br. Jest to jedyny rynek biurowy w Polsce, w którym odnotowano obniżenie tego wskaźnika w ujęciu kwartalnym.

W pierwszym półroczu bieżącego roku w Trójmieście i Poznaniu wynajętych zostało więcej powierzchni biurowych niż w tym samym okresie w latach poprzednich

W warunkach ograniczonego popytu na powierzchnie biurowe w starszych biurowcach, coraz więcej z nich będzie wyburzanych lub konwertowanych na nowe funkcje, np. mieszkaniową. Według przygotowanego przez ekspertów z firmy doradczej JLL raportu „GRUNTowne spojrzenie na rynek nieruchomości” na terenach, które były zabudowane biurami lub przewidziane pod realizację nowych biurowców, deweloperzy zrealizują lub już zrealizowali w ciągu ostatnich pięciu lat około ok. 604 tys. m kw. powierzchni użytkowej mieszkalnej. Kolejne 200 tys. m kw. zmieniło swoje przeznaczenie na funkcję hotelową, lokale w formule najmu instytucjonalnego (PRS) lub prywatne akademiki (PBSA).

Format mix use w obiektach biurowych to jeden z intensywniej rozwijających się obecnie trendów, jednak wcale nie jest to nowa koncepcja. W zasadzie szereg obiektów komercyjnych stawia na rozwój dodatkowych możliwości w centrach handlowych, biznesowych czy mieszkalnych, gdyż podnoszą one atrakcyjność obiektu w oczach użytkowników. Dlaczego zatem tak niewielu operatorom to się udaje?

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Globalne koszty aranżacji biur nadal rosną. Średni koszt wynosi obecnie 1 950 USD/m², a najwyższe stawki odnotowano w Nowym Jorku, Londynie, Tokio i Dubaju. Atrakcyjną lokalizacją dla firm poszukujących wysokiej jakości przestrzeni przy zoptymalizowanych wydatkach jest Warszawa – koszt aranżacji biur w stolicy Polski jest niższy w porównaniu do wielu światowych metropolii. Pomimo utrzymującej się niepewności gospodarczej, firmy przeznaczają więcej środków na modernizację przestrzeni biurowych klasy A. Na znaczeniu zyskuje elastyczne podejście do planowania powierzchni oraz szybkie decyzje inwestycyjne – to wnioski z najnowszego raportu JLL i Tétris: „Global Office Fit-Out Cost Guide 2025”.

Ostrożny, ale jednak optymizm najemców na rynku biurowym – rośnie popyt na biura poza Warszawą.

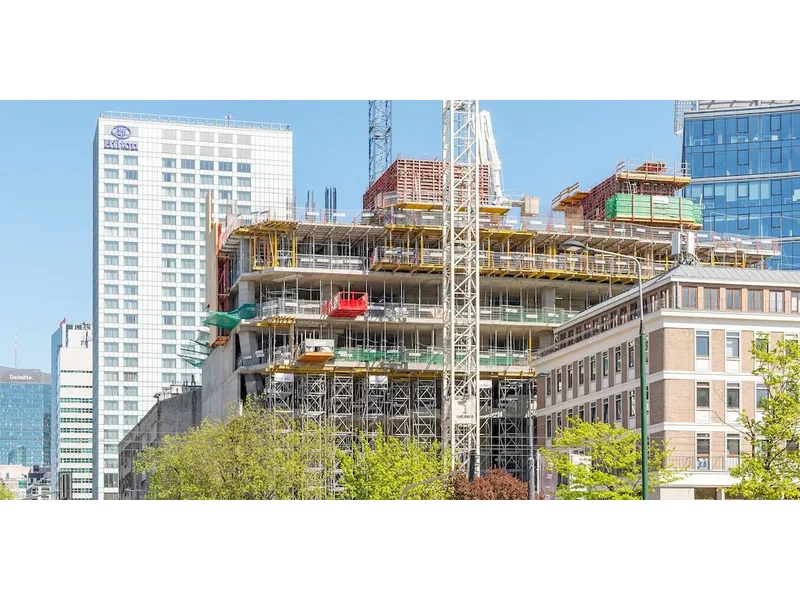

Konstrukcja powstającego przy placu Europejskim wieżowca The Bridge przewyższyła już sąsiadujące z nim przedwojenne kamienice przy ulicy Grzybowskiej i historyczny budynek wydawnictwa Bellona na Towarowej. Z każdym następnym tygodniem biurowiec będzie rósł o kolejne piętro, których docelowo będzie aż 40. Inwestycja Ghelamco to aktualnie największy budynek biurowy powstający w Warszawie.

Zespół z Działu Rynków Kapitałowych firmy Knight Frank doradzał sprzedającemu – firmie Astris Sp. z o.o. Sp. k. przy sprzedaży krakowskiego biurowca - Astris.

Kraków z zasobami biurowymi na poziomie 1,82 mln m kw. niezmiennie pozostaje liderem wśród rynków regionalnych w Polsce. W pierwszej połowie 2024 roku nowa podaż wyniosła 14 000 m kw., a najemcy podpisali umowy na ponad 93 000 m kw., co było najlepszym wynikiem wśród miast regionalnych.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

W pierwszej połowie 2024 r. polski rynek inwestycyjny odnotował znaczny wzrost aktywności, osiągając najwyższe kwartalne wyniki od IV kwartału 2022 r. Pomimo utrzymujących się wyzwań związanych z kosztami kapitału, odnotowano powrót dużych transakcji, co sugeruje potencjalny koniec fazy spowolnienia. Rosnąca liczba inwestorów i stabilizacja wskaźników finansowych są dowodem na rosnący poziom zainteresowania oraz pozytywne perspektywy dla polskiego rynku nieruchomości.

Pierwszy kwartał 2026 roku przyniósł wyraźne ożywienie na rynku nieruchomości komercyjnych w Polsce. Segment biurowy utrzymuje wysoki i stabilny popyt, jednak coraz wyraźniej widać zmianę oczekiwań użytkowników wobec wynajmowanych przestrzeni. Co stoi za tymi zmianami?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.