Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rodzinne mieszkanie bez wkładu własnego to kusząca propozycja. Nic dziwnego, że Rodzinny kredyt mieszkaniowy cieszy się dużą popularnością wśród potencjalnych beneficjentów, co potwierdzają wysokie wyniki wyszukiwań według Google Trends. Do kogo skierowany jest program? Na czym polega? Jakich nieruchomości poszukują rodziny? Wyjaśniamy.

Prace nad nowym projektem dopłat do kredytów Mieszkanie dla Młodych nadal trwają.

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Polska starzeje się najszybciej w Unii Europejskiej, a jednocześnie dysponuje jedną z najniższych dostępności placówek opieki całodobowej oraz projektów senioralnych (Senior Housing). Raport JLL „Rynek nieruchomości senioralnych w Polsce” pokazuje głęboką lukę podażową przy równoczesnym, solidnym fundamencie popytowym. Do 2050 roku liczba osób w wieku 65+ wzrośnie o ok. 2,1 mln, a populacja 75+ sięgnie blisko 4,8 mln. W tym samym czasie krajowy zasób miejsc opieki całodobowej i mieszkań senioralnych pozostaje niewspółmiernie niski: w placówkach opieki długoterminowej to zaledwie 49,5 miejsca na 1000 osób 75+, a komercyjny Senior Housing liczy około 600 lokali w skali kraju, czyli ok. 0,2 lokalu na 1000 osób 75+. Przy średnim obłożeniu rzędu 95% i wielomiesięcznych listach oczekujących, te liczby jednoznacznie potwierdzają trwałą nadwyżkę popytu nad podażą.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w marcu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 4,3% w porównaniu do marca 2021r.

Wysokie raty kredytów wynikające głównie z rosnących stóp procentowych oraz słabego złotego, ale także wydłużający się czas oczekiwania na pozwolenia na budowę i zaburzone łańcuchy dostaw to najczęściej wymieniane problemy rynku nieruchomości.

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

W 2012 roku banki udzieliły o 15 proc. kredytów hipotecznych mniej niż rok wcześniej. Nie pomogła nawet rekordowa popularność Rodziny na Swoim

Choć pula pieniędzy z MdM na 2017 rok zostanie otwarta dopiero 2 stycznia, to klienci już dziś mogą uruchomić machinę kredytową aby na początku miesiąca skompletowane dokumenty trafiły do Banku Gospodarstwa Krajowego. W ten sposób minimalizuje się też ryzyko utknięcia w zatorach, które mogą pojawić się w niektórych bankach w styczniu.

Teoretycznie program „Mieszkanie dla młodych” zakończy się 30 września 2018 r. Expander zwraca jednak uwagę, że w rzeczywistości wsparcie finansowe będzie można otrzymać aż do 2023 r.

Spada liczba i wartość udzielonych kredytów hipotecznych, a kupujący wybierają oferty w niższej cenie

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Wyniki sprzedażowe Domu Kredytowego Notus pokazują, że rynek kredytów hipotecznych zaczyna odrabiać straty po bardzo słabym 2009 roku. Notus w pierwszym kwartale tego roku uruchomił sprzedaż kredytów na kwotę ponad 392 mln PLN.

Znaczny wzrost liczby przyznanych pożyczek hipotecznych w I kwartale tego roku oraz korzystne dla kredytobiorców zmiany w programie Rodzina na Swoim dobrze rokują dla rozwoju rynku mieszkaniowego.

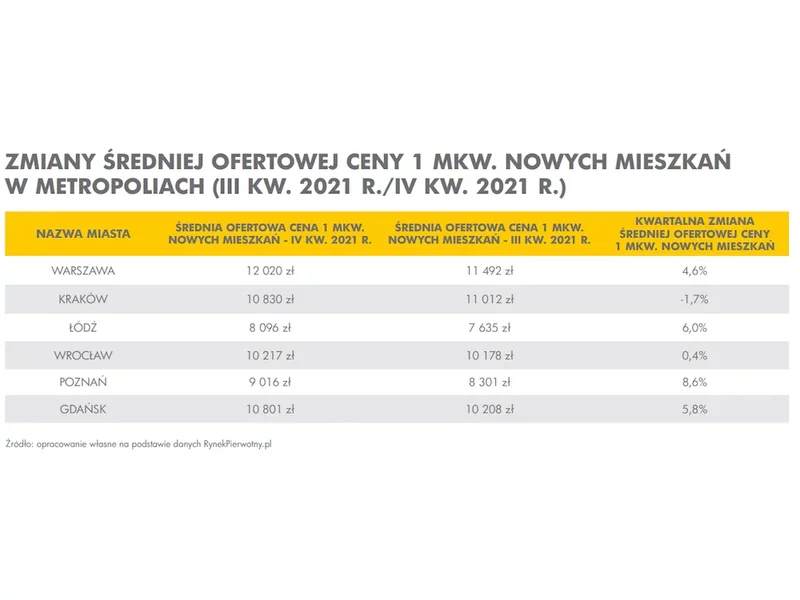

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.