Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podsumowania roku 2010 na rynku nieruchomości oraz kredytów dokona Konrad Mitręga z Private Brokers. Private Brokers jest firmą doradztwa finansowego specjalizującą się w kredytach hipotecznych, oferującą także bogatą ofertę kredytów konsumpcyjnych, kredytów firmowych oraz funduszy inwestycyjnych.

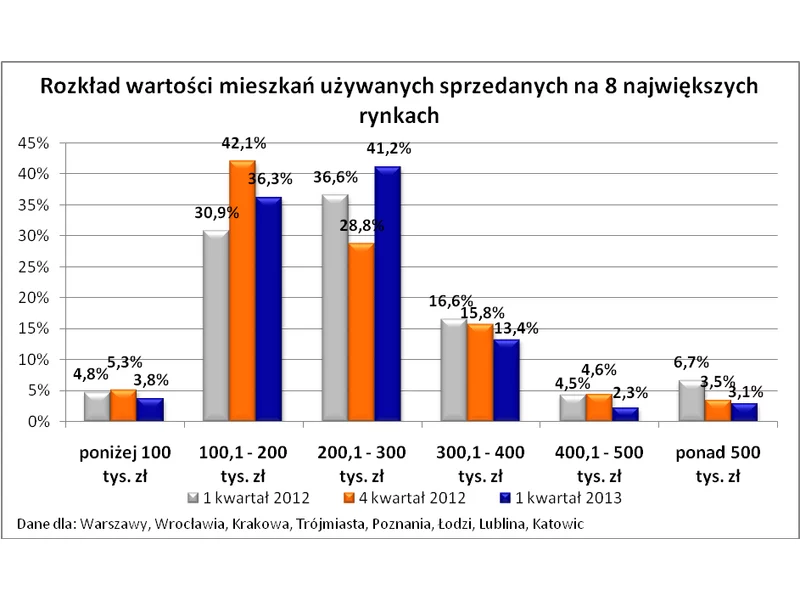

W 2012 roku nastąpił największy spadek cen mieszkań używanych od pięciu lat, zwracają uwagę analitycy Home Broker. Stawki transakcyjne na ogólnopolskim rynku wtórnym spadły o ponad 13 proc. Tym samym, mieszkania stają się osiągalne dla coraz większej liczby osób planujących zakup nieruchomości.

Zarabiając na poziomie średniej krajowej pożyczymy na mieszkanie 190 tys. zł. Raty spłaty w najbliższym czasie będą maleć, bo spadają stopy procentowe Dobrą wiadomością dla osób chcących zaciągnąć kredyt hipoteczny jest to, że rośnie zdolność kredytowa potencjalnych klientów banków.

Lubelskie przedsiębiorstwo budowlane HENPOL zostało wyróżnione w prestiżowym konkursie „Diamenty Forbesa 2013”. Nagrody są przyznawane firmom, które najszybciej zwiększają swoją wartość na rynku.

Jak wynika z opublikowanego raportu AMRON-SARFiN, w I kwartale bieżącego roku wzrosła wartość i liczba nowoudzielanych kredytów mieszkaniowych - minimalnie w ujęciu kwartalnym i bardzo znacząco w stosunku rok do roku. Po raz kolejny z rzędu w dół poszedł za to udział kredytów udzielnych w walutach obcych w całości wartości nowoudzielonych kredytów mieszkaniowych.

Podobnie jak ceny mieszkań spada dostępność pożyczek hipotecznych. Wyczekiwanie na dalsze obniżki stawek deweloperskich może okazać się zbyt kosztowne, bo kredyty stają się coraz droższe.

Archicom spłacił całość kredytu zaciągniętego na realizację gotowych już apartamentów w ramach osiedla Ogrody Hallera. Trwa przekazywanie mieszkań – klucze trafiają do mieszkańców blisko pół roku przed deklarowanymi umową terminami.

O rekordowo niskich stopach procentowych i niedawnej hossie na rynku nieruchomości możemy zapomnieć. Rosyjska inwazja na Ukrainę, systematyczne podwyżki stóp procentowych oraz rosnące ceny materiałów budowlanych skutecznie ochłodziły rozgrzany rynek. Atrakcyjność i dostępność kredytów zmalała, wzrosły za to ceny mieszkań, a deweloperzy z tygodnia na tydzień obserwują zmianę w podejściu do inwestycji. Eksperci zwracają jednak uwagę, że rynek nie jest jednorodny, a najlepszą i najkorzystniejszą formą lokaty dużego kapitału jest segment nieruchomości premium.

Wyniki sprzedażowe Domu Kredytowego Notus pokazują, że rynek kredytów hipotecznych zaczyna odrabiać straty po bardzo słabym 2009 roku. Notus w pierwszym kwartale tego roku uruchomił sprzedaż kredytów na kwotę ponad 392 mln PLN.

Inwestowanie w nieruchomości nie bez powodu jest uznawane za jedną z najbezpieczniejszych i najbardziej opłacalnych form lokowania kapitału. W osiągnięciu sukcesu na tym polu kluczowy jest jednak odpowiedni wybór mieszkania – nie tylko pod względem metrażu czy standardu wykończenia, ale przede wszystkim lokalizacji. Jakie polskie miasta wiodą obecnie prym, jeśli chodzi o potencjał inwestycyjny? Przyjrzyjmy się dwóm z nich.

Od stycznia 2014 r. w inwestycji Sakura na warszawskim Mokotowie realizowanej przez Ronson Development działa program dopłat do kredytów hipotecznych o nazwie „Kapitał na mieszkanie”. Dzięki niemu klienci mogą zaoszczędzić nawet do 16 000 złotych.

Wraz z zakończeniem programu „Rodzina na swoim” spadł udział relatywnie tanich mieszkań w transakcjach zawieranych na rynku wtórnym. A to powoduje wzrost średnich cen.

Wysokie ceny mieszkań, ciągle relatywnie niskie zarobki oraz brak stabilności na rynku pracy sprawia, że decyzję o zakupie „m” odkładamy na lepsze czasy. Tymczasem właśnie teraz sprzyja jej dobra sytuacja na rynku kredytów, których dostępność rośnie i jest taka jak dwa lata temu.

Pozostało zaledwie kilka dni do publikacji Luxury Realty Map - eksperckiego zestawienia polskich nieruchomości premium i luksusowych. Już teraz wiemy, że do rankingu dołączy 13 nowych inwestycji, w tym dwie zbudowane przez trójmiejskiego dewelopera Invest Komfort – gdyński Rivus oraz Okrzei Sopot.

Z końcem 2010 roku weszła w życie rekomendacja T – przepis regulujący udzielanie kredytów przez banki. Zmienione prawo ma w założeniu strzec przed nierozsądnymi i nieprzemyślanymi zakupami. W rzeczywistości Polacy z udokumentowanymi małymi dochodami zostali pozbawieni zdolności kredytowej, jeśli w tym samym czasie spłacają inne raty. Sprawdźmy jak wygląda sytuacja na rynku po pierwszych trzech miesiącach wdrożenia w życie postanowień rekomendacji T.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.