Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Nabierająca rozpędu już od pierwszego kwartału 2020 roku pandemia zmieniła plany wielu organizacji.

Skala podnajmów rośnie w bardzo szybkim tempie. Praca zdalna przyczyniła się do opustoszenia biur większości firm, co z kolei zachęciło pracodawców do przyjrzenia się strategiom dla ich nieruchomości. Rynek biurowy oczekiwał, że zmiany wywołane pandemią będą raczej krótkoterminowe, ale coraz wyraźniej widać, że wielu pracodawców rozważa wdrożenie rozwiązań ograniczających obecność pracowników w ich biurach długoterminowo.

Rynek nieruchomości - szczególnie w ostatnich latach - ulega dynamicznym zmianom. Pomimo tego, że deweloperzy mierzą się z wieloma przeciwnościami, trzeba przyznać, że na ulicach Poznania pojawia się coraz więcej innowacyjnych i proekologicznych inwestycji. Wśród nich wyróżniają się projekty spółki Proxin, która ma za sobą kolejne 12 miesięcy obfitujące w sukcesy.

GH Development, belgijski deweloper, planuje dostarczyć na stołeczny rynek mieszkaniowy ponad 2100 mieszkań w 7 atrakcyjnych lokalizacjach.

Zauważalny spadek aktywności najemców połączony z wysoką podażą nowej powierzchni biurowej przekłada się na wzrost współczynnika pustostanów. W Warszawie w I połowie 2021 roku wynosił on 12,5%. Czy na rynku nieruchomości obserwujemy zatem większą elastyczność właścicieli biurowców?

Z prognoz przedstawionych w najnowszym raporcie ABSL Sektor Nowoczesnych Usług Biznesowych w Polsce 2021wynika, że w nadchodzącym roku liczba miejsc pracy w sektorze wzrośnie o 6%, do blisko 377 000.Systematyczny wzrost zatrudnienia, w jednym z najszybciej rosnących sektorów polskiej gospodarki, stymuluje rozwój rynku powierzchni biurowych. Umacnia również pozycję Polski jako atrakcyjnej lokalizacji dla inwestorów.

Rynek biurowy w Polsce, a zwłaszcza w Warszawie, znajduje się w bardzo ciekawej fazie. Aktywność deweloperów jest imponująca – w III kw. tego roku na stołeczny rynek trafiło ponad 60 tys. mkw., zaś w budowie znajdują się 32 budynki biurowe o łącznej powierzchni 765 tys. mkw.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

W Polsce cały czas utrzymuje się rosnący popyt na mieszkania. Nadal dużą popularnością cieszą się także nieruchomości z rynku pierwotnego w tzw. stanie deweloperskim. Zakup takiego lokalu wiąże się jednak z koniecznością jego wykończenia oraz wyposażenia. Jaki jest koszt takiego przedsięwzięcia i na co warto zwrócić szczególną uwagę przy kupnie oraz odbiorze własnego „M”?

Wolumen transakcji mieszkaniowych w Europie Środkowo-Wschodniej był dość ograniczony i w ciągu ostatnich 5 lat wynosił średnio rocznie nieco ponad 200 mln euro. Według raportu pt. „The PrivateRentalSector: Has itfound a home in CEE?” opublikowanego przez Colliers we współpracy z Greenberg Traurig i Kinstellar w całym regionie zapowiadana jest większa liczba inwestycji budowanych pod wynajem (PRS/BTR), których realizacja ma nastąpić w ciągu najbliższych kilku lat. Pod względem istniejących zasobów przodują Czechy, za nimi plasuje się Polska, a w dalszej kolejności pozostałe kraje.

Na skutek wzrostu cen energii elektrycznej, mediów oraz usług i płacy minimalnej, a także podatków i opłat lokalnych, w tym roku mamy do czynienia ze skokowymi podwyżkami kosztów eksploatacyjnych w budynkach biurowych. W zależności od klasy obiektu i składowych opłat eksploatacyjnych w Warszawie zarejestrowaliśmy ich wzrost na poziomie od 15 do nawet 30-40 proc. Najemcy przykładają teraz szczególną uwagę do elementów składowych rozliczenia, które mogą różnić się w zależności od budynku oraz do rozwiązań technologicznych, które pozwalają zmniejszyć zużycie mediów.

Od 2007 roku, kiedy Europejski Bank Inwestycyjny (EBI) wyemitował pierwszą na świecie obligację klimatyczną (CAB), zielone obligacje z narzędzia marketingowego wyewoluowały do jednego z najszybciej rozwijających się narzędzi inwestycyjnych. Ten trend jest widoczny także na rynku nieruchomości i można spodziewać się, że będzie się tylko umacniał.

Od początku 2023 roku deweloperzy w Krakowie ukończyli projekty biurowe o powierzchni blisko 66 600 m kw., co stanowiło prawie 28% wolumenu powierzchni oddanej do użytku w miastach regionalnych.

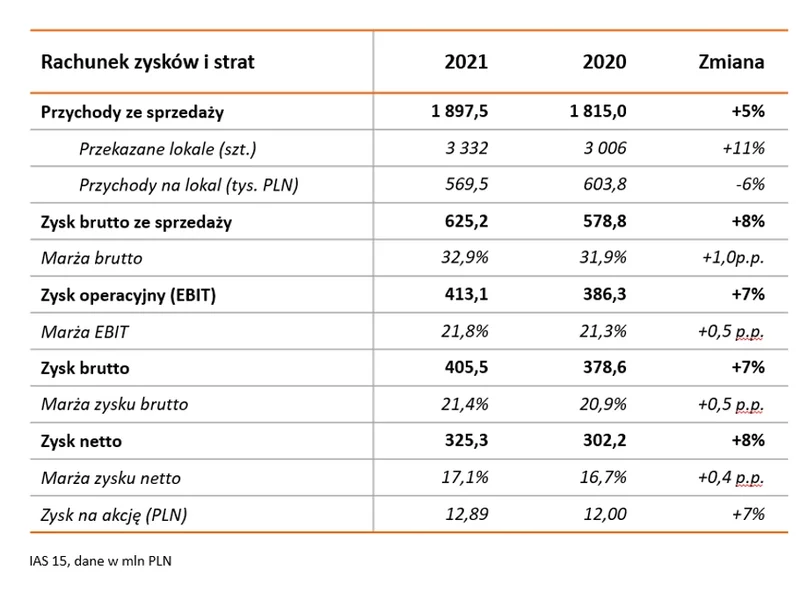

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Mimo, iż sytuację branży nieco poprawiły wakacje, w sektorze hotelowym nadal widoczna jest duża niepewność. Branża, która jest jednym z segmentów najbardziej dotkniętych skutkami lockdownów, obawia się ponownego zamknięcia. Przypomnijmy, że w 2020 roku w Polsce wprowadzone zostały najsurowsze ograniczenia dotyczące działalności obiektów hotelowych z wszystkich krajów w Europie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.