Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W środę w Sejmie została uchwalona ustawa o szczególnych zasadach restrukturyzacji walutowych kredytów mieszkaniowych w związku ze zmianą kursu walut obcych do waluty polskiej.

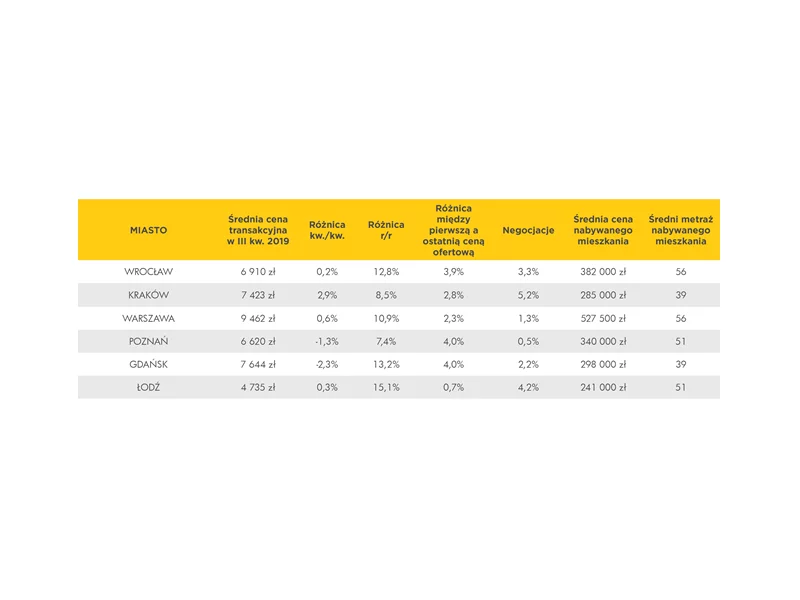

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

Miniony rok okazał się najsłabszym dla sektora hipotecznego od 2005 r. Wartość udzielonych kredytów hipotecznych sięgnęła według danych Związku Banków Polskich 37 mld zł i była wynikiem realizacji 172 tys. umów kredytowych. Jakie perspektywy rysują się przed rynkiem kredytów hipotecznych w bieżącym roku?

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

Długo oczekiwana obniżka stóp procentowych nastąpiła, a tym samym spadły koszty kredytów hipotecznych w złotych. Analitycy prognozują dalszy spadek ich oprocentowania

Wstępne wyniki sprzedaży mieszkań na rynku deweloperskim w I kwartale okazały się zgodne z przewidywaniami JLL: w większości miast sprzedaż była taka sama lub nieznacznie niższa niż w ostatnim kwartale ubiegłego roku. Największy spadek miał miejsce we Wrocławiu: 17% kdk, ale w liczbach bezwzględnych było to tylko mniej o ok. 250 transakcji. W sumie na sześciu rynkach deweloperzy sprzedali nieco ponad 9 tys. jednostek, o niecałe 600 lokali, czyli o 6% mniej niż w czwartym kwartale 2024 r.

Spółdzielnie mieszkaniowe deklarują gotowość do realizacji nowych inwestycji lokatorskich. Problem w tym, że wciąż brakuje systemowych rozwiązań finansowych, które pozwoliłyby im rozpocząć budowę na szeroką skalę.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Pomimo spadku cen nieruchomości w Polsce w wyniku kryzysu gospodarczego, ceny nieruchomości (w szczególności w dużych aglomeracjach) są nadal bardzo wysokie w stosunku do osiąganych zarobków mieszkańców Polski.

Choć mieszkania są coraz tańsze, zdolności nabywcze Polaków kurczą się. Czy w najbliższym czasie uzyskanie finansowania będzie łatwiejsze?

Wzrost marż kredytowych, niska dostępność tańszych pożyczek udzielanych w walutach obcych, ostrzejsze kryteria oceny zdolności kredytowej to czynniki, które nie wpływają pozytywnie na rozwój rynku kredytów hipotecznych. Jak utrudniony dostęp do finansowania zakupu nieruchomości odbije się na rynku deweloperskim?

Banki udzielające kredytów hipotecznych dwoją się i troją by klient wybrał właśnie ich ofertę. Nie ma jednak nic za darmo. Oferując atrakcyjną marżę liczą na to, iż zarobią na dodatkowych usługach, np. na prowadzeniu konta osobistego.

Z zaciągnięciem kredytu opłaca się zaczekać osobom, które mają dwoje lub więcej dzieci i które chcą skorzystać z programu MdM. W przyszłym roku mogą bowiem uzyskać nawet dwukrotnie wyższą dopłatę.

Sposobem na obniżenie marży, praktycznie jedynych dostępnych na rynku, kredytów hipotecznych w złotych jest wniesienie wyższego wkładu własnego

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.