Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Blisko 6 tysięcy nowych lokali trafiło w 2024 roku na rynek najmu instytucjonalnego. Choć PRS nadal stanowi w Polsce ułamek wszystkich zasobów mieszkaniowych, to powoli wyrasta na realną alternatywę wobec niestabilnego rynku prywatnego.

Wielu właścicieli mieszkań jest przekonanych, że doskonale zna wartość swojej nieruchomości. W końcu to właśnie tutaj toczy się codzienne życie, tu gromadziły się wspomnienia, a nierzadko przez lata inwestowano czas i pieniądze w remonty czy wyposażenie. Jednak emocjonalne przywiązanie bardzo często sprawia, że prawdziwa wartość rynkowa mieszkania znacząco różni się od tej, którą mamy w głowie. Czy faktycznie Twoje mieszkanie jest warte tyle, ile myślisz?

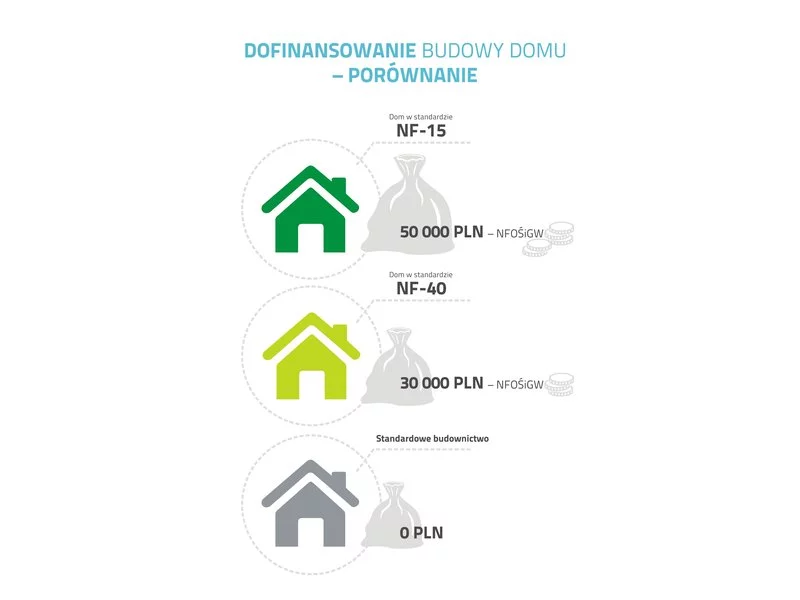

Warunkiem uzyskania dopłaty do kredytu na budowę lub zakup domu energooszczędnego jest wysoki standard energetyczny budynku.

Kredyt hipoteczny na budowę domu systemem gospodarczym, to prawie ten sam kredyt, co na zakup mieszkania. Jednak to „prawie” w przypadku tego rodzaju kredytu jest bardzo istotne. Dom Kredytowy Notus podpowiada, na co zwrócić uwagę wybierając najlepszy kredyt na dom.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

W obliczu zmieniających się przepisów dotyczących budownictwa mieszkaniowego każdy, kto planuje w najbliższym czasie rozpocząć budowę własnego jednorodzinnego domu, staje przed wieloma dylematami i musi odpowiedzieć sobie na kilka ważnych pytań:

Inflacja i wysokie stopy procentowe zmniejszyły siłę nabywczą Polaków. Nowe zasady wyliczania zdolności kredytowej podyktowane przez rekomendację KNF przełożyły się na nieco bardziej restrykcyjną politykę banków wobec potencjalnych kredytobiorców.

48,6 tys. kredytów hipotecznych zostało udzielonych klientom w pierwszym kwartale 2024 r. przy udziale pośredników zrzeszonych w Związku Przedsiębiorstw Finansowych w Polsce (ZPF). Jak na ich tle wypadły kredyty gotówkowe i firmowe?

Pompa ciepła to współcześnie najczęściej montowane źródło ogrzewania w nowo budowanych obiektach. Jest również urządzeniem, na które często decydują się inwestorzy, którzy chcą podnieść komfort użytkowania nieruchomości, zmniejszyć emisyjność budynku i zredukować rachunki za ogrzewanie. Czy pompa ciepła zawsze będzie idealnym źródłem ogrzewania?

Wrzesień to czas wzmożonej aktywności na rynku nieruchomości. To w dużej mierze zasługa studentów, którzy poszukują zakwaterowania przed rozpoczęciem roku akademickiego. Na celowniku studiującej młodzieży są głównie pokoje, stancje oraz mieszkania jedno- i dwupokojowe na wynajem. Niektórzy decydują się na zakup własnej nieruchomości. Jak wygląda sytuacja na rynku najmu i zakupu nieruchomości chwilę przed rozpoczęciem nowego roku akademickiego?

Ponad 28 mld zł kredytów mieszkaniowych wypłacono w IV kw. 2023 r. To rekordowe wolumeny od dawna nie widziane na rynku. Siłą napędową wzmożonej akcji kredytowej stał się Bezpieczny Kredyt 2%. Jest on też w dużej mierze odpowiedzialny za wzrosty cen mieszkań.

Lokum Deweloper w minionym roku zakontraktował 159 mieszkań, co stanowi spadek o 77% w stosunku do 2023 roku.

Rynek nieruchomości w Polsce przechodzi obecnie przez fazę istotnych zmian, które wpływają zarówno na ceny mieszkań, jak i dynamikę sprzedaży. W III kwartale 2024 roku, po okresie gwałtownych wzrostów można zaobserwować pierwsze oznaki stabilizacji, co daje nadzieję na bardziej zrównoważony rozwój tego sektora.

Dla wielu osób zakup mieszkania jest największą inwestycją w życiu. Problem pojawia się wtedy, gdy termin odbioru lokalu przesuwa się o kolejne miesiące, a kupujący nadal spłaca kredyt, opłaca wynajem lub odkłada plany przeprowadzki. Eksperci zwracają uwagę, że choć opóźnienia w inwestycjach mieszkaniowych są problematyczne, nabywcy nie pozostają bez ochrony. Co możemy zrobić, gdy deweloper opóźnia się z oddaniem inwestycji?

Od października 2021 roku do września 2022 roku RPP podniosła stopę referencyjną aż 11 razy. Od tamtej pory stopa utrzymywała się na stałym poziomie i wynosiła 6,75 proc. Decyzje wrześniowe o spadku stół już teraz wysokość WIBOR. Jak wpłynie to na rynek nieruchomości? Czego mogą spodziewać się klienci?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.