Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inwestowanie w nieruchomości stało się popularne, a przy dzisiejszym zapotrzebowaniu na mieszkania w dużych miastach – bardzo dochodowe. Coraz więcej osób upatruje w tej formie lokowania kapitału sposobu na dodatkowy przychód teraz jak i na emeryturze. Problem w tym, że małe mieszkania schodzą jak na pniu.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Główny Urząd Statystyczny w swoim cyklicznym raporcie poinformował, że ceny lokali mieszkalnych w II kwartale 2017 roku, w skali kraju wzrosły o 2 procent. Nie wszystkie jednak województwa zanotowały podwyżki.

W Polsce w 2018 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 1 370 euro, czyli o 3,8 proc. więcej niż rok wcześniej. W Warszawie cena ta wynosiła 1 935 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi ponad 12,9 tys. euro, a w Londynie – 11,2 tys. euro.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

Zainteresowanie małymi mieszkaniami zawsze było bardzo duże, ale odkąd na rynku nasiliły się tzw. zakupy inwestycyjne, niewielkie lokale są wręcz rozchwytywane. Kompaktowe mieszkania o powierzchni do 40 m2 znikają z oferty firm błyskawicznie, natychmiast po wprowadzeniu do sprzedaży.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie.

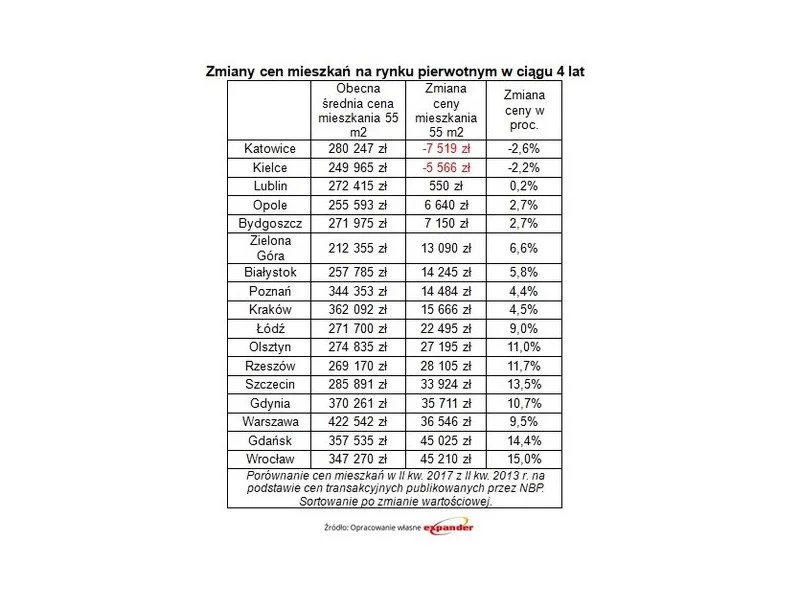

Jak pokazują najnowsze dane NBP mieszkania drożeją. Z wyliczeń Expandera wynika, że w ciągu minionych 4 lat najbardziej zdrożały lokale na pomorskim rynku wtórnym - aż o 65 000 zł, czyli o 26% w Gdyni, oraz blisko 60 000 zł, czyli 22% w Gdańsku.

Według szacunków BIK największą ilość kredytów zaciągają osoby w wieku 35-44 lat. Najmłodsi kredytobiorcy – 20-paroletni – notują największe opóźnienia w spłacie rat kredytowych. Pomimo twardych danych, istnieje przekonanie, że po 30. trudniej o korzystny kredyt mieszkaniowy.

Jak wynika z najnowszych badań, oszczędzanie rozpoczynają coraz młodsze osoby. Studenci, coraz bardziej świadomi realiów, zaczynają coraz szybciej decydować się na gromadzenie kapitału. Jaki jest najlepszy sposób inwestowania dla młodych?

Boom na rynku nieruchomości wtórnych nie słabnie. Pierwszy kwartał 2018 roku pośrednicy w obrocie nieruchomościami zamknęli na plusie. Ponad połowa pytanych przez PFRN sprzedała więcej mieszkań. A aż 90 proc. profesjonalistów odnotowało wzrost cen. Tak wynika z najnowszego badania przeprowadzonego przez Polską Federację Rynku Nieruchomości „Puls rynku”.

Program Rodzina na Swoim pomógł prawie 200 tys. kredytobiorców w tańszym zakupie mieszkania lub budowie domu. Sposób jego działania może być jednak zdradliwą pułapką – z dniem ustania dopłat rata kredytu nagle wzrośnie, w dzisiejszych warunkach o ponad 30 proc.

Zakończenie programu wsparcia Mieszkanie dla Młodych oraz nabierający kształtów rządowy projekt Mieszkanie Plus skłania wielu Polaków do zadania sobie ważnego pytania: wynajmować, czy zakupić własne M? Która opcja opłaca się najbardziej? Z jakim ryzykiem powinniśmy się liczyć? Na co najczęściej stawiają Polacy? Na te i inne pytania odpowiadają eksperci z firmy OPG Property Professionals.

Banki coraz częściej oferują kredyty, dzięki którym można sfinansować inwestycje proekologiczne na preferencyjnych zasadach. Dotyczy to zarówno wyposażenia domu w nowoczesne technologie grzewcze, budowy budynku energo-oszczędnego, jak i nawet zakupu samochodu hybrydowego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.