Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

Program „Pierwsze Mieszkanie” z tygodnia na tydzień staje się coraz bardziej realny. Rada Ministrów już przyjęła projekt ustawy dotyczący tego przedsięwzięcia. Do startu programu jest coraz mniej czasu. W biurach firm deweloperskich widać już większy ruch, podobnie było podczas ostatniej edycji Targów Mieszkań i Domów w Poznaniu. Deweloperzy zgodnie potwierdzają, że ich oferta będzie tak przygotowana, by mieszkania spełniały wymogi programu. Nabywcy mogą liczyć na wsparcie merytoryczne.

Punktem wspólnym dla wszystkich nabywców mieszkań jest dobra lokalizacja.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Rok 2020 przejdzie do historii jako bezprecedensowy i trudny dla całego świata. COVID dotknął praktycznie każdy sektor rynkowy – zmienił sposób, w jaki żyjemy, pracujemy i udzielamy się towarzysko. Według raportu firmy doradczej EY, mimo pandemii, ceny nieruchomości luksusowych w Polsce, jak i na świecie, nadal stabilnie rosną.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

Moment, w którym powiększa nam się rodzina, to czas, w którym najczęściej decydujemy się na zmianę swojego lokum. Poprawa warunków życia staje się priorytetem. Podpowiadamy, jakie kryteria wziąć pod uwagę, aby wybór okazał się trafny.

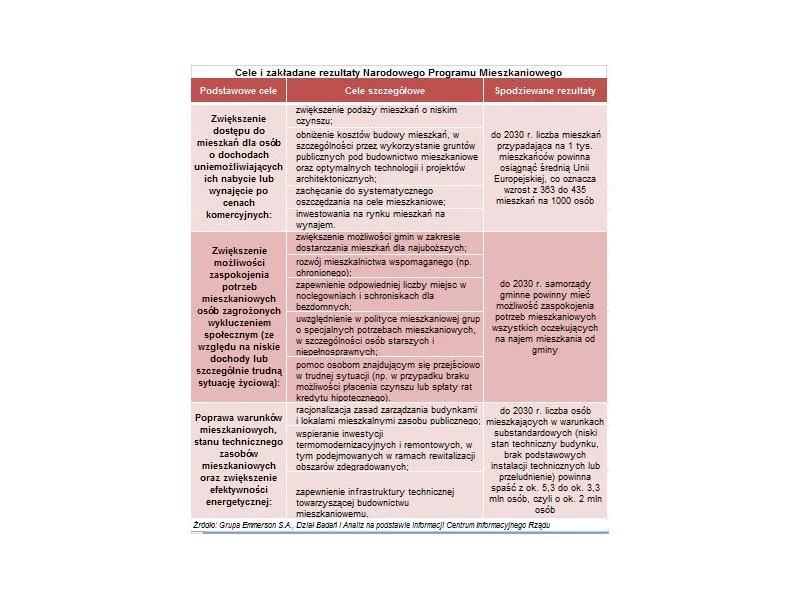

W minionym tygodniu rząd przyjął uchwałę w sprawie przyjęcia Narodowego Programu Mieszkaniowego. Ma to być drugie priorytetowe przedsięwzięcie po wdrożonym już programie „Rodzina 500+”. Jakie cele zostały zdefiniowane przed NPM i jakie mają być jego namacalne efekty?

Do tej pory pięć banków podpisało umowy z Bankiem Gospodarstwa Krajowego w ramach programu „Mieszkanie bez wkładu własnego”, a sześć[1] kolejnych zgłosiło zainteresowanie podpisaniem umowy pozwalającej na skorzystanie z możliwości spłaty części kredytu przez BGK w przypadku narodzin dziecka. Czym jest spłata rodzinna, jakie są jej warunki oraz jakie kwoty można zaoszczędzić, posiadając dzieci?

Ile kredytu na zakup mieszkania dostanie przeciętnie zarabiający singiel i rodzina? Na jaki lokal może sobie pozwolić?

Ceny mieszkań rosną w zawrotnym tempie i wszystko wskazuje na to, że jeszcze przez jakiś czas nie wyhamują. Coraz częściej słyszy się, że to fliperzy napędzają wzrost cen i pompują bańkę na rynku nieruchomości. Ile w tym prawdy?

Kupno mieszkania to jedna z najważniejszych decyzji. Wiąże się to często ogromnymi kosztami i nierzadko kredytem hipotecznym. Na rynku deweloperskim ofert nie brakuje, ale podczas wyboru nieruchomości trzeba przemyśleć wiele kwestii. Co powinniśmy wziąć pod uwagę, jeśli chcemy kupić mieszkanie w mieście dla rodziny?

Polacy przy zakupie mieszkania, czy podczas budowy własnego domu, kierują się głównie względami pragmatycznymi, takim jak cena, czy funkcjonalność, aspekty estetyczne są na dalekim planie – wynika z raportu społecznego „Ytong: dom i rodzina 1995-2015”.

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Niewiele średnio zarabiających osób decyduje się na zakup apartamentu. Na takie mieszkanie w Warszawie dwuosobowa rodzina musi pracować 22 lata

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.