Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszej połowie 2024 roku powierzchnia biurowa w regionie CEE zwiększyła się o 213.000 m kw. Największy wzrost odnotowano w Budapeszcie (78.300 m kw.). Liczba realizowanych projektów pozostaje ograniczona na większości rynków. Deweloperzy w dużej mierze uzależniają swoje plany inwestycyjne od zawarcia wstępnych umów najmu - liczba projektów spekulacyjnych pozostaje niska.

Przewaga wprowadzeń nad zakupami nowych mieszkań we Wrocławiu i Krakowie w drugim kwartale wyhamowała gwałtowny wzrost cen i odbudowała ofertę na rynku pierwotnym.

2914 umów deweloperskich i przedwstępnych podpisanych z klientami detalicznymi w 2024 r. wobec 2889 w 2023 r. (wzrost o 0,9%)

Prognozy inflacyjne dla polskiej gospodarki w 2022 roku nie napawają optymizmem.

Jak wynika z najnowszego raportu międzynarodowej agencji doradczej Cushman & Wakefield, II kwartał w sektorze magazynowym w Polsce to wyraźny wzrost aktywności najemców. Poziom popytu w tym okresie zanotował najlepszy wynik w Europie. Pod względem podaży polski rynek już wkrótce przekroczy próg 35 mln mkw. zasobów magazynowych.

Dane dotyczące średnich kwot kredytów hipotecznych zaciąganych przez Polaków w III kw. 2024 r. pokazują wyraźny wzrost w porównaniu do analogicznego okresu rok wcześniej. Nadal jednak w największych miastach nie kupimy za nie mieszkania większego niż dwupokojowe.

W skali roku rynek inwestycji w nieruchomości komercyjne w regionie Europy Środkowo-Wschodniej notuje spowolnienie. Jednak porównanie kwartał do kwartału przyniosło lekki wzrost. Od lipca do września br. wartość ulokowanego kapitału wyniosła 1,6 mld euro, czyli o 3 proc. więcej niż we wcześniejszym kwartale – wynika z danych CBRE.

Ubiegły rok w branży nieruchomości zostanie najprawdopodobniej zapamiętany jako okres hossy, wzrostu i szeroko pojętej prosperity. Rok 2022 maluje się jednak dwojako. Z jednej strony możliwy jest powrót do zrównoważonego rynku, spokojniej rosnących cen i wyhamowania rozpędzonego boomu sprzedażowego, z drugiej jednak pojawiają się symptomy kolejnych wzrostów.

W pierwszej połowie 2024 roku aktywność najemców magazynowych zanotowała 23% wzrost względem tego samego okresu w roku poprzednim. Z kolei, deweloperzy prezentują bardziej zachowawczą postawę, a wyniki nowej podaży i powierzchni w budowie mają tendencje spadkową względem poprzednich okresów.

Rynek mieszkaniowy w Lublin w ostatnich latach rozwija się w sposób stabilny i konsekwentny, co wyróżnia go na tle wielu większych aglomeracji w Polsce. Popyt na mieszkania utrzymuje się na wysokim poziomie, a jednocześnie dynamika cen pozostaje bardziej umiarkowana niż w największych miastach, takich jak Warszawa czy Kraków. Taka sytuacja sprawia, że Lublin pozostaje rynkiem stabilnym i przewidywalnym zarówno dla osób kupujących mieszkanie na własne potrzeby, jak i dla inwestorów.

Średnie ceny materiałów budowlanych zaczynają się stabilizować. Po okresie gwałtownych spadków od połowy 2022 roku, rynek powoli wyhamowuje. Od kwietnia można zauważyć nawet odwrócenie trendu i niewielki wzrost dynamiki cen.

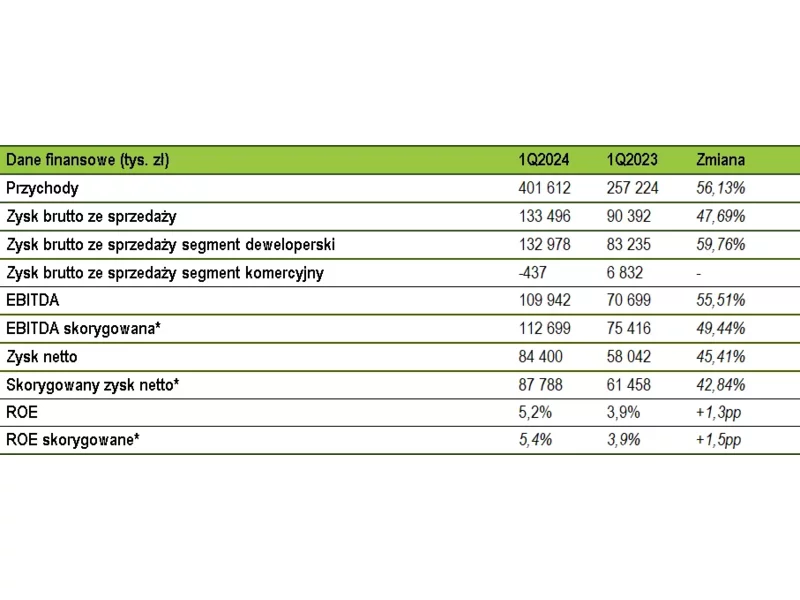

W I kwartale 2024 r. przychody ze sprzedaży grupy Develia wyniosły 401,6 mln zł, co oznacza wzrost o 56% w porównaniu do 257,2 mln zł w analogicznym okresie roku ubiegłego.

Udział krajowego kapitału w strukturze inwestycyjnej na polskim rynku nieruchomości komercyjnych systematycznie rośnie. Rodzime firmy stają się jedną z najaktywniejszych grup inwestorów. Jakie nieruchomości kupują?

Apartamenty luksusowe to wciąż mniej niż 1% rynku pierwotnego w Polsce, ale ich popularność wśród nabywców rośnie. Średnia kwartalna sprzedaż w tym segmencie od początku 2020 roku wzrosła dwukrotnie w porównaniu do wyników z lat 2017-2019.

W najnowszym raporcie dotyczącym rynku mieszkaniowego eksperci Emmerson Evaluation wskazują, że 2018 był rokiem znacznych podwyżek – zarówno cen mieszkań, które w wielu lokalizacjach osiągnęły rekordowe poziomy, jak i kosztów wykonawstwa budowlanego oraz cen gruntów pod nowe inwestycje mieszkaniowe. W 2019 r. tempo podwyżek będzie jednak mniej dynamiczne, prognozują autorzy raportu EVALUER INDEX 2019.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.