Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Niska rata czy niska prowizja? To dylemat, przed którym staje wielu kredytobiorców poszukujących kredytu mieszkaniowego. Oczywiście idealnie byłoby, gdyby oba te parametry były niskie.

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Masz kredyt walutowy? Jest duże prawdopodobieństwo, że w twojej umowie znajduje się niedozwolona klauzula, która naraża cię na niepotrzebne koszty. Według Rzecznika Finansowego (RF) niezgodne z prawem jest np. waloryzowanie kredytu kursem obcej waluty. Co zrobić, aby pozbyć się nielegalnego zapisu?

Majówka zazwyczaj oznacza zwiększoną liczbę klientów poszukujących wakacyjnych nieruchomości. Powodzeniem cieszą się zarówno zabudowane, jak i niezabudowane działki letniskowe, ale i gotowe apartamenty, które kupujemy z myślą o lokowaniu nadwyżek finansowych.

Grupa Murapol w ramach nowej akcji „130 mieszkań bez wkładu własnego i z pakietem bonusów w 5 miastach” stawia do dyspozycji klientów kolejną pulę lokali w promocji. Najnowsza kampania jest odpowiedzią dewelopera na rządowy program „Mieszkanie bez wkładu własnego”, który rusza już 27 maja tego roku. Ponadto, w ramach promocji, Murapol dodaje do wyselekcjonowanej puli mieszkań pakiety bonusów, których wartość sięga nawet 108 tys. zł.

Kim są najemcy w Polsce? Ile mają lat? Ile zarabiają? Jak długo wynajmują? Czy w przyszłości planują zakup mieszkania? Odpowiedzi na te i wiele innych pytań znalazły się w raporcie, który po raz pierwszy koncentruje się na sytuacji i preferencjach osób korzystających z mieszkań niewłasnościowych. Treść raportu została oparta na badaniu przeprowadzonym wśród osób zamieszkujących lokale socjalne i komunalne, korzystających z TBS oraz tych, którzy najmują od profesjonalnych funduszy inwestycyjnych i prywatnych właścicieli. Wnioski płynące z tego opracowania obalają wiele mitów, które narosły wokół polskiego rynku najmu.

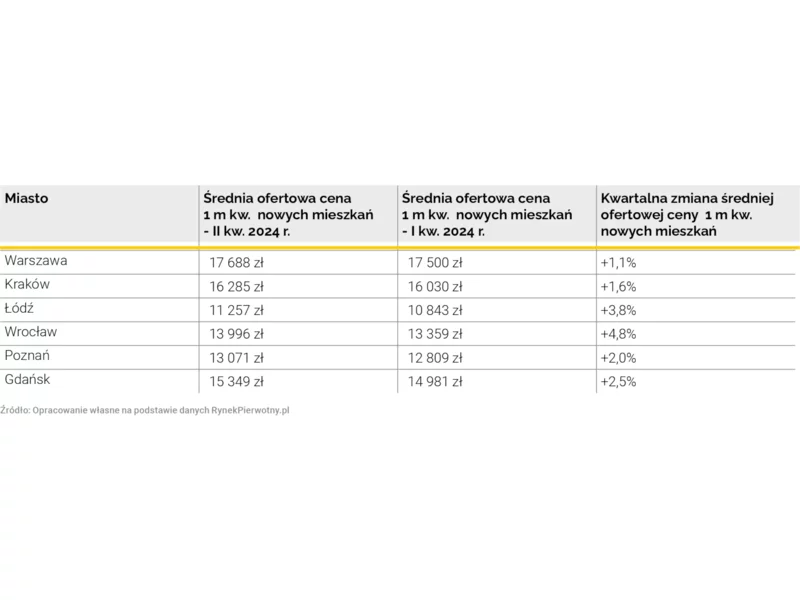

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Wyraźnie spada dostępność mieszkań możliwych do kupienia w ramach programu Bezpieczny Kredyt 2%. Najtrudniejsza sytuacja jest w Warszawie, Gdańsku, Krakowie i we Wrocławiu. Jedynie w Katowicach wzrosła pula ofert. Powodem są rosnące ceny mieszkań i wysokie zainteresowanie zakupami.

Według raportu Barometr Metrohouse i Gold Finance co piąty kredyt na mieszkanie wnioskowany w Warszawie nie przekracza 200 tys. zł.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Kredyty hipoteczne w złotych są dziś najkorzystniej oprocentowane. Pożyczyć możemy więcej

O rekordowo niskich stopach procentowych i niedawnej hossie na rynku nieruchomości możemy zapomnieć. Rosyjska inwazja na Ukrainę, systematyczne podwyżki stóp procentowych oraz rosnące ceny materiałów budowlanych skutecznie ochłodziły rozgrzany rynek. Atrakcyjność i dostępność kredytów zmalała, wzrosły za to ceny mieszkań, a deweloperzy z tygodnia na tydzień obserwują zmianę w podejściu do inwestycji. Eksperci zwracają jednak uwagę, że rynek nie jest jednorodny, a najlepszą i najkorzystniejszą formą lokaty dużego kapitału jest segment nieruchomości premium.

Narodziny dziecka mogą obniżyć zdolność kredytową gospodarstwa domowego nawet o 111 tys. zł – wynika z analizy Credipass. W praktyce dla wielu rodzin oznacza to rezygnację z dodatkowego pokoju lub większego mieszkania.

Banki rozpatrują wnioski kredytowe średnio o trzy dni szybciej, w porównaniu do 2013 roku. W marcu i kwietniu tego roku czekaliśmy na przyznanie kredytu około 30 dni.

Jest szansa na kolejny spadek wysokości rat i zadłużenia kredytów we frankach. Jeśli kurs EUR/CHF przebije poziom 1,15, to w niedługim czasie możemy zobaczyć kurs CHF w na poziomie ok. 3,5-3,6 zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.