Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Bardzo niska podaż nowych powierzchni oraz wycofywanie kolejnych budynków biurowych z rynku mocno zredukowały poziom pustostanów w stolicy. Spada też dostępność najnowszych i najnowocześniejszych biur w centrum, które cieszą się największym wzięciem wśród najemców. Eksperci firm doradczej JLL podsumowują III kwartał 2025 roku na stołecznym rynku biurowym.

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

Raport „Review. Rynek handlowy w Polsce” za II kwartał 2025 roku potwierdza kontynuację stabilnego wzrostu w sektorze handlowym. W analizowanym okresie przybyło ponad 94 tys. m kw. nowoczesnej powierzchni handlowej, z czego większość - ponad 60% - stanowiły parki handlowe. Największe ożywienie inwestycyjne notuje się w mniejszych miastach, gdzie relatywnie niski poziom nasycenia rynku sprzyja dalszej ekspansji tego formatu.

W 2023 roku całkowity wolumen transakcji na rynku nieruchomości komercyjnych osiągnął blisko 2,0 mld euro, co przekłada się na najniższy wynik od 2009 roku. Sektor magazynowy, który odpowiadał za blisko połowę całkowitego wolumenu transakcji, wciąż przyciąga największą uwagę inwestorów, choć obecnie dominują mniejsze transakcje.

Zdarzają się sytuacje, iż osoby w podeszłym wieku chcą „podzielić” zgromadzony majątek jeszcze za życia, by tym samym uniknąć ewentualnych sporów pomiędzy spadkobiercami.

Pierwszy kwartał 2025 r. pokazał, że polski rynek magazynowy nie potrzebuje rekordów, by utrzymać stabilną pozycję. Całkowita aktywność najemców wyniosła 1,1 mln (+16% r/r), firmy coraz częściej decydują się na przedłużenie umów, a deweloperzy ograniczają nowe budowy (nowa podaż 680 tys. mkw.; -20% r/r), stawiając na jakość i dopasowanie do potrzeb. Po okresie spowolnienia inwestorzy wracają do gry (202 mln EUR; +47% r/r) – ostrożnie, ale z coraz większym apetytem. AXI IMMO, największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje najnowszy raport pt. „Rynek magazynowy w Polsce w I kwartale 2025 r.”.

Colliers podsumowuje rynek handlowy w 2023 roku

Develia sprzedała 533 mieszkania w I kwartale br. na podstawie umów deweloperskich i przedwstępnych, co oznacza wzrost o 30% w stosunku do IV kwartału 2022 r. Spółka przekazała 441 mieszkań.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera ceny transakcyjne za mieszkania z rynku wtórnego we Wrocławiu nie spadły poniżej 5000 zł za m kw.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera spadki cen mieszkań sprzedawanych na rynku wtórnym w Poznaniu wyhamowały.

Nabywcy mieszkań w Krakowie mogą mieć powody do zadowolenia. Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera to właśnie tutaj w ciągu ostatniego roku najbardziej spadły ceny lokali z rynku wtórnego.

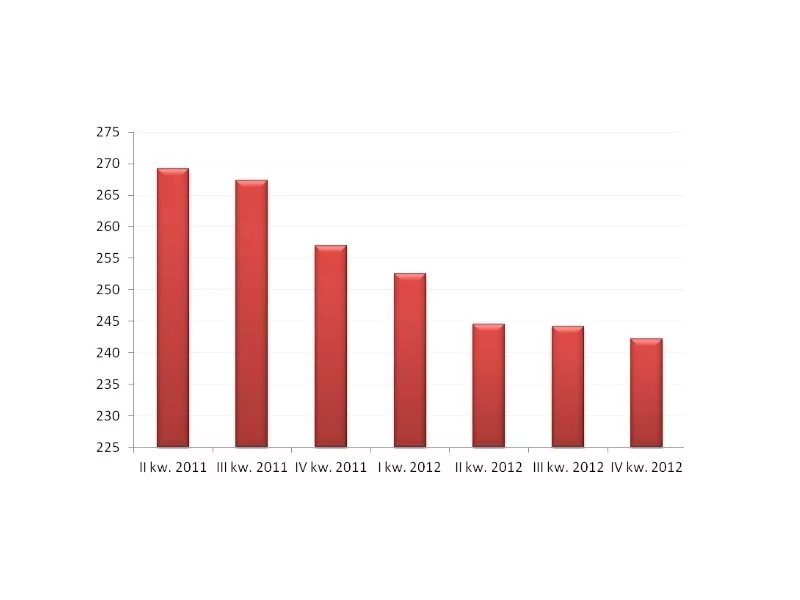

Pomimo powszechnego przekonania o postępujących spadkach cen mieszkań dane za IV kw. nie do końca potwierdzają tę tendencję. Znalazły się bowiem rynki, gdzie średnia cena mieszkań nie spadła, a także takie gdzie nawet lekko wzrosła.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

W obliczu spadku popytu ze strony obywateli krajów zachodniej Europy hiszpańskie apartamenty wakacyjne oferowane są bardziej egzotycznym inwestorom przyzwyczajonych do mniej łaskawego klimatu.

Prognozowane ożywienie na rynku inwestycyjnym potwierdzają wyniki drugiego kwartału 2024 roku. Łączna wartość inwestycji w nieruchomości komercyjne w Polsce wyniosła w tym czasie ponad 1,3 mld EUR i była najwyższą kwartalną wartością od ponad roku. Największy udział w strukturze transakcji przypadł sektorowi biurowemu – 46%.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.