Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Z badania przeprowadzonego przez Assay Index wynika, że ok. 56% Polaków ma oszczędności. Większość z nich trzyma pieniądze na lokatach bankowych, co w obliczu rosnącej inflacji i niskich stóp procentowych jest najmniej rentowną formą inwestycji.

Kredyt hipoteczny to jedno z najczęściej zaciąganych zobowiązań finansowych przez Polaków.

Mija dziesięć lat od wprowadzenia ustawy o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego, czyli tzw. ustawy deweloperskiej. Od 1 lipca zacznie obowiązywać jej nowelizacja.

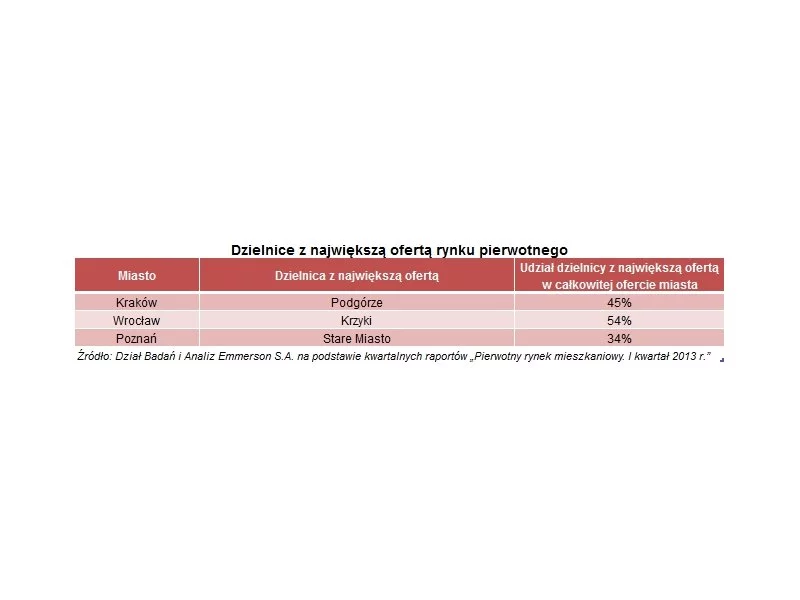

Deweloperzy chętnie wybierają sprawdzone i cieszące się dużą popularnością wśród potencjalnych klientów rejony miasta. Pozwala im to ograniczać ryzyko związane z brakiem zainteresowania oferowanymi mieszkaniami. Z drugiej strony często wiąże się to z wzmożoną konkurencją.

Europa Środkowo-Wschodnia jest coraz bardziej atrakcyjna dla inwestorów. Budynki biurowe w regionie zapewniają korzystne stopy kapitalizacji oraz niskie ryzyko inwestycyjne – podaje raport "Rising Stars 2015", opublikowany przez Skanska, JLL, Colliers International i ABSL.

Najbezpieczniej jest kupić mieszkanie w zakończonej już inwestycji. Gotowy dom i możliwość szybkiej przeprowadzki przemawiają do wyobraźni wielu osób. Jednak znajdują się wciąż i tacy, którzy decydują się powierzyć pieniądze deweloperowi, który dopiero rozpoczął budowę. Co sprawia że klienci są skłonni podjąć takie ryzyko?

Ostatnie doniesienia na temat upadłości jednego z dużych deweloperów powodują więcej pytań o bezpieczeństwo transakcji na rynku nowych mieszkań. Jak sprawdzić dewelopera i ograniczyć ryzyko utraty pieniędzy? Specjaliści z Metrohouse przygotowali kilka porad.

Symboliczny październikowy skok stóp procentowych okazał się jedynie zapowiedzią kolejnych zmian na rynku. W grudniu podstawowa stopa procentowa wzrosła już do poziomu 1,75%, a początkiem stycznia osiągnęła najwyższą wartość od 2014 roku – 2,25%. Czy ta podwyżka wpłynie na rynek nieruchomości? Co z cenami mieszkań?

Rosnąca rola kapitału krajowego, rozwój wszystkich formatów sektora living, transformacja funkcji nieruchomości, wymuszona niską dostępnością gruntów pod zabudowę w centrach polskich miast – eksperci JLL podsumowują trendy i zjawiska rynkowe poruszane na ubiegłotygodniowej konferencji Forum Rynku Nieruchomości w Sopocie.

W 7 największych miastach naszego kraju odnotowano spadek sprzedaży lokali mieszkalnych o prawie połowę w porównaniu do maja ubiegłego roku[1]. To m.in. efekt obniżenia zdolności kredytowej potencjalnych nabywców, a także niepewności gospodarczej. Deweloperzy muszą zatem zastosować nowe metody, aby dotrzeć do kupców. Jakie działania warto podjąć? Oto kilka rad.

Deweloperzy w obliczu zastanej sytuacji ekonomiczno-politycznej będą zmuszeni podnieść ceny mieszkań.

Inwestorzy poszukują projektów, które mogą zapewnić dobry zysk. Czy w najbliższym czasie będziemy obserwować wysyp inwestycji opartych na zmianie funkcji istniejących nieruchomości na zabudowanych gruntach?

Nie bez przyczyny nieruchomości uchodzą za jedną z najbardziej solidnych form lokat kapitału. Inwestycja tego typu to przede wszystkim sposób na zabezpieczenie przyszłości. Nierzadko może też okazać się doskonałą metodą na osiągnięcie stabilnej niezależności finansowej.

Najprawdopodobniej w ciągu miesiąca BGK przestanie przyjmować wnioski na dopłaty w ramach Mieszkania dla Młodych na 2016 rok. Ze względu na zapisy ustawy istnieje też ryzyko, że jeszcze w tym roku dojdzie do sytuacji, w której nie będzie można składać wniosków o dopłaty w 2017 r., chętni na dofinansowanie muszą mocno kalkulować, by złożyć wniosek w odpowiedniej chwili.

Od początku 2022 roku inwestorzy zainwestowali niemal 2,9 mld euro w polskie nieruchomości. Wolumen ten był o ponad 40% wyższy w porównaniu z I połową 2021 roku, a zbliżony do wartości uzyskanej w analogicznym okresie 2020 roku, kiedy rynek inwestycyjny osiągnął rezultat 3 mld euro. Apetyt inwestorów na nieruchomości w Polsce mógł częściowo wynikać z potrzeby przynajmniej częściowego zabezpieczenia się przed inflacją.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.