Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Na rynkach regionalnych jest coraz więcej wolnych powierzchni biurowych. W Warszawie, mimo spadku popytu, dostępność biur jest coraz mniejsza

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Rosnące stopy procentowe i ograniczenia na rynku kredytowym wpływają na spadek zakupów mieszkań w stolicy.

W 2021 r. ceny mieszkań na największych rynkach rosły w dwucyfrowym tempie, bijąc wszelkie dotychczasowe rekordy.

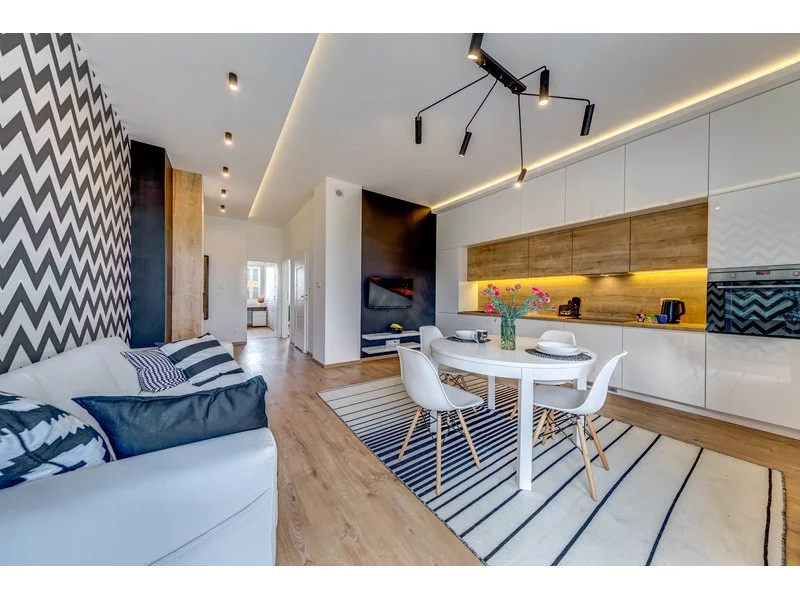

Wybór mieszkania to jedna z najważniejszych decyzji w życiu, mająca długotrwały wpływ na naszą jakość życia i poczucie szczęścia. To nie tylko miejsce, w którym spędzamy większość czasu, ale także przestrzeń, która kształtuje nasz komfort, relacje z innymi, zdrowie psychiczne i samopoczucie. Dlatego coraz więcej osób świadomie podejmuje decyzje dotyczące zakupu własnego „M” kierując się nie tylko czynnikami finansowymi, lecz także emocjonalnymi.

W ostatnich latach coraz więcej osób decyduje się na lokatę kapitału w nieruchomości.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Obserwujemy galopującą inflację, a rynek mieszkaniowy i deweloperzy również nie zwalniają tempa. Budowy idą pełną parą, dynamika ruchu wzrosła o ponad ⅕ w stosunku do lat ubiegłych – informuje GUS. Miniony rok 2021 był rekordowy pod względem liczby sprzedaży mieszkań – wynika z raportu JLL. Jaka sytuacja czeka rynek pierwotny w 2022? Czy możemy liczyć na powtórkę?

500+, które w tym roku obejmie również pierwsze dziecko w rodzinie, utrzymujące się niskie bezrobocie oraz rosnąca średnia krajowa, korzystna koniunktura gospodarcza i przyzwoita zdolność kredytowa, którą Polacy uzyskują często jeszcze przed trzydziestką – to wszystko sprawia, że popyt na własne M rośnie wśród najmłodszych uczestników rynku mieszkaniowego.

W obecnych czasach, gdy sytuacja ekonomiczna przybrała bardzo niestabilny charakter, a oprocentowanie lokat jest mniejsze od poziomu inflacji, Polacy zaczynają szukać nowych sposobów inwestowania swoich oszczędności. Jednym z nich staje się kupowanie apartamentów w miejscowościach wakacyjnych.

Inwestowanie w nieruchomości jest jednym z najczęściej wybieranych sposobów na pomnażanie kapitału. Przyciąga uwagę osób, które cenią sobie nie tylko długoterminowy zysk i bezpieczeństwo, ale również możliwość regularnego dochodu pasywnego z tytułu najmu.

Rosnące oprocentowanie kredytów hipotecznych skutecznie zniechęca wiele osób do zakupu własnego M. Grupa Murapol mówi stop inflacji i w ramach nowej kampanii stawia do dyspozycji klientów 300 lokali z pakietami bonusów w cenach z 2021 roku. Decydując się na zakup mieszkania w promocji można zaoszczędzić nawet 196 tys. zł! Które inwestycje dewelopera zostały objęte październikową akcją specjalną?

Zakup nieruchomości już nie tylko dla regularnych inwestorów stał się sposobem na ochronę kapitału przed inflacją. Do wejścia na ten rynek mniej doświadczonych graczy zachęca wysoka stopa zwrotu z inwestycji, która zwłaszcza w mniejszych ośrodkach jest bardzo atrakcyjna. W lutym 2023 spośród dziesięciu najbardziej atrakcyjnych pod tym kątem miast, stopa zwrotu z inwestycji wyniosła między 8,69 – 7,71 proc. Próżno wśród nich szukać miast z wielkiej szóstki.

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

Rada Polityki Pieniężnej podwyższyła stopy procentowe o 25 punktów bazowych, co oznacza że stopa referencyjna będzie wynosiła 3,75% od 20 stycznia. Taki ruch RPP był przewidywany od paru miesięcy i nie chodziło o wysokość podwyżki, a raczej o to, kiedy ona nastąpi. Otóż uczestnicy rynku przewidywali taką podwyżkę dopiero w lutym lub marcu. Tymczasem, ukazały się grudniowe dane o wzroście inflacji do 3,1% i było to zwiastunem, że podwyżka może już nastąpić na najbliższym styczniowym posiedzeniu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.