Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W ciągu ostatniego roku wyłoniło się kilka kluczowych czynników, które dominują w kształtowaniu priorytetów najemców przy wyborze powierzchni biurowej.

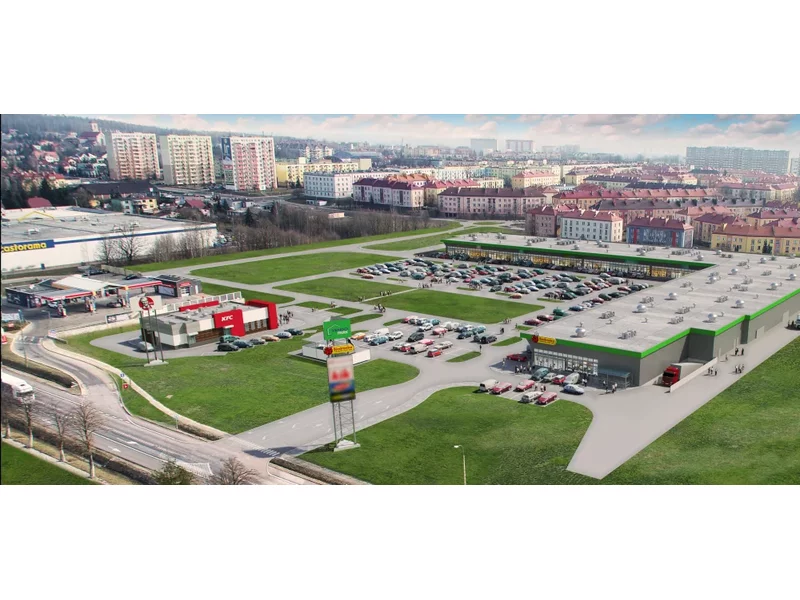

Na przestrzeni ostatnich lat parki handlowe rozwijały się głównie w rozmiarach zazwyczaj nie przekraczających 5 000 mkw.

Spadek wolumenu inwestycyjnego, który notowany jest w tym roku we wszystkich sektorach rynku nieruchomości komercyjnych w Polsce, najbardziej widoczny jest w segmencie biurowym. Pomimo względnego ożywienia, jakie można było zaobserwować pod koniec lata, całkowita wartość wolumenu transakcyjnego zarejestrowanego w okresie Q1-Q3 2023 roku wyniosła zaledwie ok. 1,7 mld euro, z czego tylko ok. 267 mln euro przypadło na aktywa biurowe.

Na skutek wzrostu cen energii elektrycznej, mediów oraz usług i płacy minimalnej, a także podatków i opłat lokalnych, w tym roku mamy do czynienia ze skokowymi podwyżkami kosztów eksploatacyjnych w budynkach biurowych. W zależności od klasy obiektu i składowych opłat eksploatacyjnych w Warszawie zarejestrowaliśmy ich wzrost na poziomie od 15 do nawet 30-40 proc. Najemcy przykładają teraz szczególną uwagę do elementów składowych rozliczenia, które mogą różnić się w zależności od budynku oraz do rozwiązań technologicznych, które pozwalają zmniejszyć zużycie mediów.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Czy niefunkcjonujące budynki biurowe i centra handlowe przejmować będzie mieszkaniówka? Są głosy za i przeciw.

Rynek nieruchomości handlowych w Polsce pozostaje w fazie dynamicznego wzrostu, dzięki rozwojowi segmentu parków handlowych (powyżej 5000 mkw. GLA) i obiektów typu convenience (parki handlowe o GLA poniżej 5000 mkw.). Od 2016 roku zrealizowano ponad 160 transakcji tego typu aktywami.

Rosnące koszty utrzymania nieruchomości oznaczają dla najemców biur podwyżki opłat eksploatacyjnych i wyższe stawki bazowe czynszu.

CEE Property Forum 2022 w Wiedniu – echa, nastroje i trendy inwestycyjne

W pierwszym półroczu br. popyt na biura w największych miastach regionalnych w kraju był większy niż w całym 2021 roku. Także aktywa biurowe w regionach są teraz jednym z głównych celów inwestorów

Współczesny rynek nieruchomości komercyjnych podlega dynamicznym zmianom wynikającym z rosnącej świadomości ekologicznej, rozwoju koncepcji zrównoważonego rozwoju oraz wymogów raportowania ESG. W związku z tym coraz większe znaczenie zyskują systemy certyfikacji budynków, które pozwalają obiektywnie ocenić ich wpływ na środowisko, efektywność energetyczną, komfort użytkowników oraz jakość procesów projektowych i eksploatacyjnych. Wśród licznych dostępnych metod oceny w Polsce i na świecie największą popularność zdobyły certyfikaty BREEAM, LEED oraz WELL.

Wyniki rynku inwestycyjnego nieruchomości komercyjnych w Polsce w pierwszych trzech kwartałach 2025 r. (2,6 miliarda euro) odzwierciedlają stabilną sytuację rynkową, z wolumenem zbliżonym do ubiegłorocznego wyniku w tym samym okresie (2,8 miliarda euro). Zrealizowano 105 transakcji, co wskazuje na wzrost płynności w stosunku do roku ubiegłego (87 transakcji w tym samym okresie). Polski kapitał coraz wyraźniej zaznacza swoją obecność, korzystając z atrakcyjnych cen nieruchomości. Natomiast kapitał typu „core” pozostaje ostrożny - tylko dwie transakcje przekroczyły próg 100 mln euro.

Blisko 6 tysięcy nowych lokali trafiło w 2024 roku na rynek najmu instytucjonalnego. Choć PRS nadal stanowi w Polsce ułamek wszystkich zasobów mieszkaniowych, to powoli wyrasta na realną alternatywę wobec niestabilnego rynku prywatnego.

Rynek inwestycyjny nieruchomości komercyjnych w Polsce. Raport podsumowujący 2024 rok.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.