Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Parametry mieszkań nabywanych w Warszawie znacznie różnią się od tych kupowanych w innych dużych miastach Polski. Jednak w każdej lokalizacji ciężko jest znaleźć mieszkanie w okazyjnej cenie.

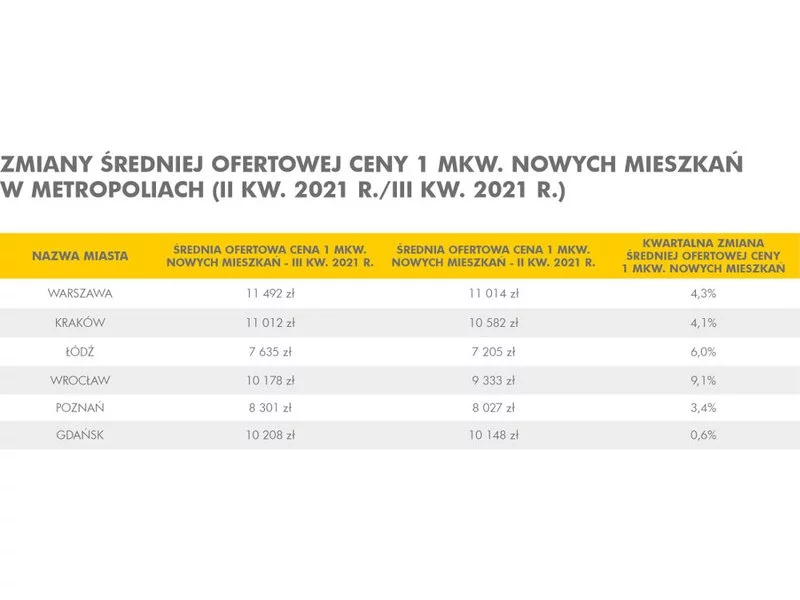

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

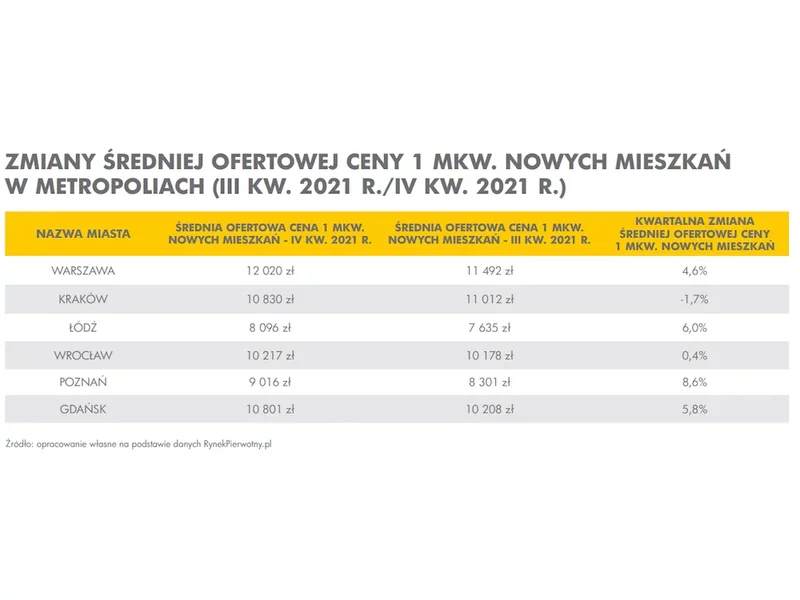

Według danych najnowszego raportu Barometr Metrohouse i Gold Finance za 4 kw. 2021 r. ceny mieszkań w największych miastach wzrosły nawet o 18 proc. w skali roku. Mimo wysokich cen nie brakuje osób lokujących kapitał w nieruchomości. Według autorów raportu ponad 40 proc. mieszkań jest nabywanych w celach inwestycyjnych.

Wejście w dorosłość to czas wielu życiowych wyzwań i decyzji. Jednym z najważniejszych kroków, które podejmują młodzi ludzie, jest zakup pierwszego mieszkania. Wybór odpowiedniego miejsca ma kluczowe znaczenie dla jakości życia i rozwoju kariery. Jakie kryteria warto wówczas brać pod uwagę i jakie miasta mogą zapewnić najlepszy start?

Według raportu Barometr Metrohouse i Gold Finance co piąty kredyt na mieszkanie wnioskowany w Warszawie nie przekracza 200 tys. zł.

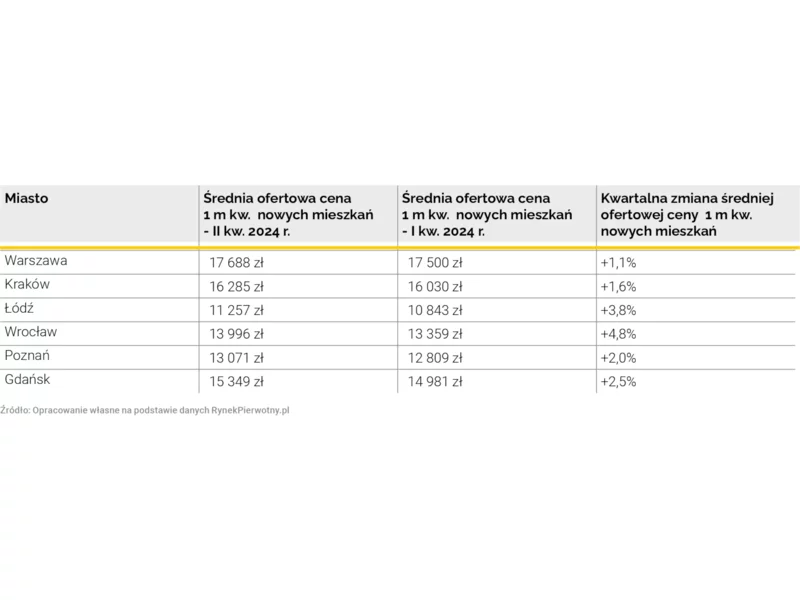

2 kwartał 2024 r. nie przyniósł pocieszających informacji dla osób przygotowujących się do zakupu mieszkania. Ceny w transakcjach na rynku wtórnym ponownie wzrastają, podobnie jak średnie ceny w katalogach deweloperów.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

Choć wiele osób oczekuje korekty na rynku mieszkań, dane za III kw. br. przedstawione przez Metrohouse i Credipass wskazują, że ceny w transakcjach nadal rosną. Tylko w jednym z pięciu analizowanych miast jest nieznacznie taniej niż przed kwartałem.

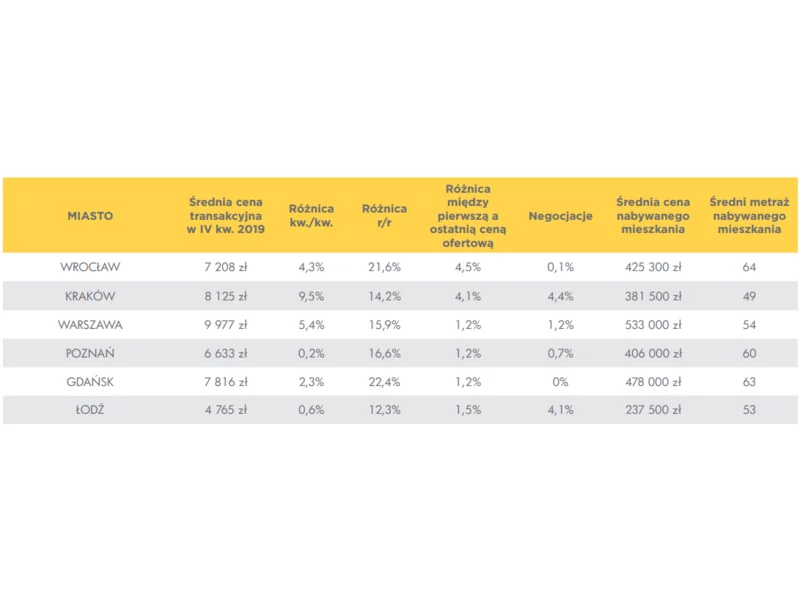

Raport Barometr Metrohouse i Gold Finance za IV kw. 2019 przynosi mało optymistyczne informacje dla osób planujących zakup mieszkania. W dalszym ciągu ceny mieszkań rosną. W niektórych miastach na rynku wtórnym wzrosty w ostatnich 12 miesiącach przekroczyły nawet 20 procent.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

W oczekiwaniu na dalsze losy zapowiadanego programu kredyt #naStart warto zwrócić uwagę na dostępny już teraz Rodzinny Kredyt Mieszkaniowy (RKM). Może to być szczególnie korzystna opcja dla singli i par.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

Zagrodzone enklawy miejskie niegdyś symbolizowały prestiż i bezpieczeństwo, lecz teraz, w obliczu nowych trendów urbanistycznych i zmieniających się preferencji społecznych, zamknięte osiedla powoli stają się reliktami przeszłości.

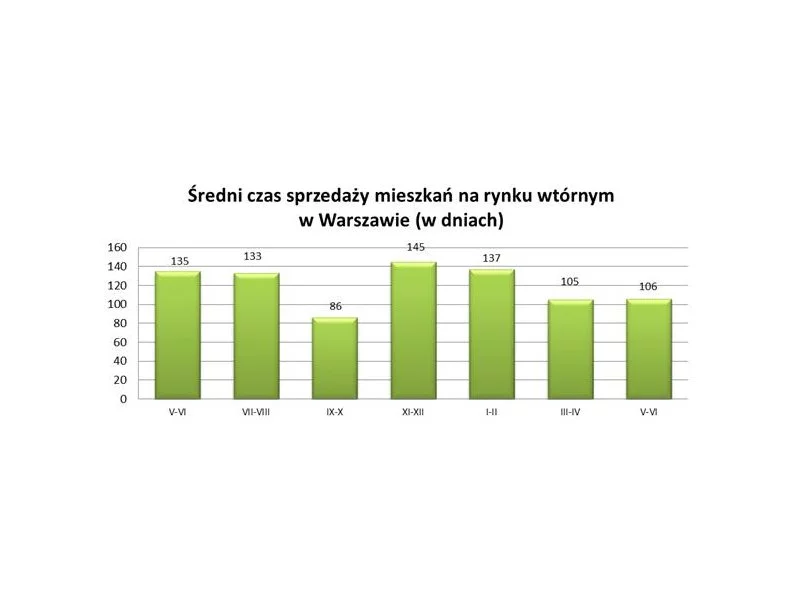

W dalszym ciągu w stolicy czas sprzedaży mieszkań z drugiej ręki utrzymuje się na podobnym poziomie. Dobrą informacją jest większa niż w poprzednich miesiącach możliwości negocjowania cen.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.