Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Inflacja, kryzys mieszkaniowy, szybujące koszty mediów – szukanie lokalu na wynajem na przełomie 2022 i 2023 roku to nie lada wyzwanie.

Przyszłość stawia przed nami wiele znaków zapytania. Rekordowa inflacja, napędzana przez największy od lat 70. ubiegłego wieku kryzys energetyczny, negatywnie odbija się na portfelach Polaków. Sytuacja na rynku jest niestabilna. Jak zabezpieczyć się przed niekorzystnymi skutkami inflacji? Rozwiązaniem mogą być inwestycje w nieruchomości!

Pismem z 3 kwietnia 2020 r. Rzecznik MŚP zwrócił się do Minister Rodziny, Pracy i Polityki Społecznej z wnioskiem o niezwłoczne udzielenie wiążącej informacji i wyjaśnień w kwestii wątpliwości co do możliwości skorzystania z pożyczki w wysokości do 5000 zł, będącej jednym z instrumentów pomocowych przewidzianych tzw. Tarczą Antykryzysową.

W uchwalonej w sobotę rano przez Sejm RP tzw. Tarczy Antykryzysowej nie uwzględniono zasadniczych postulatów polskich przedsiębiorców, reprezentowanych w Radzie Przedsiębiorczości.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Pytany o to, czy kryzys uderzy po raz drugi? I jak przedsiębiorcy mogą się do niego przygotować? Profesor Grzegorz W. Kołodko odpowiada: Kryzys nie „uderzy po raz drugi”, gdyż trwa cały czas. Nie należy utożsamiać kryzysu z recesją. Przecież to kryzys systemowy, to kryzys neoliberalnego kapitalizmu, który myli środki rozwoju z jego celami i – w celu już wspomnianego wzbogacania nielicznych kosztem licznych – sprzyja irracjonalnemu rozregulowaniu gospodarki, czyniąc przy okazji z państwa bez mała wroga publicznego numer jeden.

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

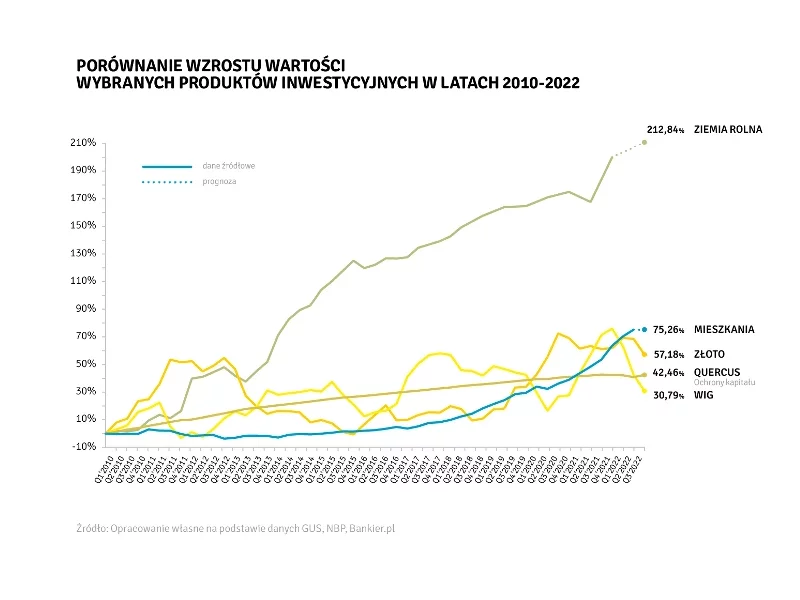

Niestabilność, kryzys, recesja, spadek PKB – te słowa zdominowały przestrzeń publiczną. Inflacja powoduje ubożenie społeczeństwa i pożera oszczędności. Czy warto jednak inwestować i w co inwestować, czy lepiej poczekać? Inwestycje w obligacje, giełda – to kierunek bardzo niepewny, oprocentowanie lokat jest niższe niż inflacja. Stosunkowo trwałym dobrem jest ziemia. Jednak czy kupować teraz, czy poczekać, aż ceny ziemi spadną? Lepiej nie czekać, ponieważ… taniej już było.

Z analiz Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że po dziesięciu latach wzrostu (2008-2018) osiągnęliśmy szczyt w globalnym cyklu wzrostu koniunktury budowlanej.

Jak wynika z danych zebranych przez Intrum, korona-kryzys odcisnął piętno na polskich biznesach. Aż 54 proc. pytanych przedsiębiorców przyznaje się, że ich firmy są dziś w gorszej sytuacji niż przed wybuchem pandemii. Przedsiębiorstwa ledwo wyszły „na prostą” z covidowej zapaści, a na horyzoncie pojawiło się nowe zagrożenie – galopująca inflacja. 60 proc. respondentów Intrum stwierdza, że ich firmy nie posiadają odpo-wiednich kompetencji, aby skutecznie zarządzać negatywnym wpływem inflacji na prowadzoną działalność. Co więcej, ponad połowa (55 proc.) przyznaje, że jest ona znaczącą przeszkodą w dalszym rozwoju przedsię-biorstwa. Inflacja sprawia również, że jeden z głównych problemów rodzimej gospodarki – opóźnione płatności – przy-brał na sile.

Branża budowlana nie ma dobrej prasy. Druga połowa 2012 roku i początek 2013 sprawiły, że inwestorzy pod wpływem wielu informacji o bankructwach w branży, postanowili wycofać z niej swój kapitał.

W dobie kryzysu finansowego liczba bezpiecznych narzędzi pomocnych w inwestowaniu jest coraz mniejsza. Akcje z roku na rok stają się coraz bardziej ryzykowną opcją, podczas gdy obligacje praktycznie nie przynoszą już zysku.

Kryzys z jednej strony spowodował, że banki wprowadziły obostrzenia przy udzielaniu kredytów hipotecznych, wzmacniając tym samym rynek wynajmu.

Z zaniepokojeniem obserwujemy, że obecnie wprowadzane zmiany w ustawie o społecznych formach rozwoju mieszkalnictwa nie przewidują możliwości przekształcenia w pełną własność mieszkań budowanych przez spółdzielnie mieszkaniowe w kredycie preferencyjnym. Pozostawia to spółdzielnie, budujące mieszkania tańsze w spłacie, poza systemem sprawiedliwej transformacji mieszkania lokatorskiego we własność. W naszej ocenie jest to niekonstytucyjne działanie, gdyż lokator spłaca 100% wartości mieszkania, a jest pozbawiony prawa do własności rzeczy, za której wytworzenie w całości zapłacił (wpłacając wkład własny, następnie przez 30 lat spłacając kredyt, bez żadnych grantów bezzwrotnych, bezpłatnie przekazywanych gruntów pod budowę i innej pomocy państwa).

Mikrokawalerki budzą emocje – dla jednych są symbolem „patodeweloperki”, dla innych realną szansą na własne cztery kąty w czasach drożyzny i ograniczonej dostępności mieszkań. Prawda leży jednak bliżej drugiej perspektywy. To właśnie niewielkie pomieszczenia mieszkalne coraz częściej stają się wyborem ludzi młodych, singli i inwestorów, ale nie tylko! Co ciekawe tego typu miejsca cieszą się rosnącą popularnością seniorów! Dlaczego? Oto siedem powodów, dla których mikrokawalerka to idealne pomieszczenie mieszkalne na start.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.