Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Czy młodzi nabywcy mieszkań znów szturmują rynek mieszkań? Statystyki pokazują, że tak, ale to tylko złudzenia. Ich aktywność na rynku zbiegła się w czasie z dopłatami do kredytów w ramach Bezpiecznego Kredytu 2%.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

Rynek mieszkaniowy przygotowuje się do zwiększonego zainteresowania zakupem mieszkań. Wynika to z wprowadzenia szeregu rozwiązań, które mają ułatwić ubieganie się o dofinansowanie zakupu własnego „M”. Należy do nich program Bezpieczny Kredyt 2%, ale to nie jedyny przykład, który wskazuje, że zbliża się najlepszy czas na decyzję o zakupie nieruchomości.

Wysokie stopy procentowe, zaostrzenie regulacji, a także możliwe spowolnienie lub nawet recesja spowodowały, że rynek kredytowy praktycznie zamarł. Zdolność kredytowa właściwie nie istnieje. Mimo że obecne czasy są bardzo wymagające dla całej branży deweloperskiej, firmy działające na tym rynku wciąż sporo inwestują. Wszystko po to, aby jak najlepiej przygotować się na gospodarcze ożywienie.

Podczas wnioskowania o kredyt hipoteczny klienci często pytają Ekspertów finansowych: „jakie oprocentowanie jest lepsze - zmienne czy stałe?” Zaraz po tym sami dopowiadają: „chyba lepsze jest zmienne, bo stopy procentowe raczej będą spadać”. Aby rzetelnie wybrać, trzeba wziąć pod uwagę kilka czynników.

Średnia powierzchnia mieszkania w Polsce jest o 21 mkw. mniejsza od średniej unijnej, a odsetek Polaków mieszkających w przeludnionych lokalach jest o prawie 20 punktów procentowych wyższy – wynika z raportu „Mieszkaniówka na rozdrożu 2.0” międzynarodowej agencji doradczej Cushman & Wakefield.

Grupa Lokum Deweloper, działająca głównie na terenie Wrocławia i specjalizująca się w realizacji mieszkań o podwyższonym standardzie, przedstawiła wyniki finansowe wypracowane w 2024 r. Przychody ze sprzedaży, rozpoznane z 252 lokali, wyniosły 189,3 mln zł, zaś marża deweloperska 18%.

Poszukiwania nieruchomości do zakupu zakończyły się sukcesem. Teraz czas uzyskać finansowanie. Jak zabezpieczyć transakcję zakupu nieruchomości i nie stracić zadatku przy wydłużonym okresie oczekiwania na decyzję kredytową? Przedstawiamy 5 zasad, którymi warto się kierować, aby dobrze przygotować się na taką sytuację.

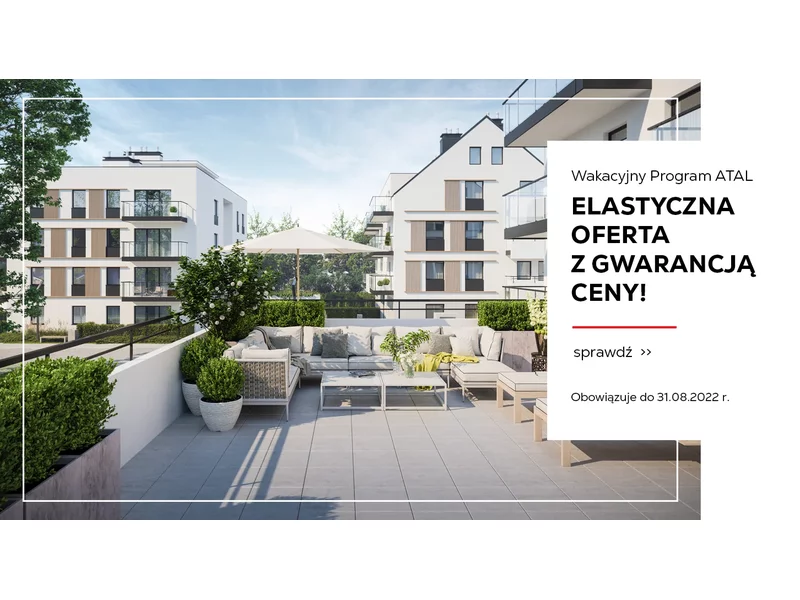

ATAL, ogólnopolski deweloper, rozpoczął program sprzedażowy, który gwarantuje klientom niezmienną cenę mieszkania, a jednocześnie daje im więcej czasu na załatwienie finansowania.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Jak wynika z danych AMRON-SARFiN, od lipca do września 2022 r. udzielono „tylko” 21 218 kredytów hipotecznych. W porównaniu do analogicznego okresu z zeszłego roku to spadek wynoszący aż blisko 70%.

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

Po serii podwyżek stóp procentowych wielu Polaków nie może sobie pozwolić na zaciągnięcie kredytu hipotecznego. Odpowiedzią rządu na ten problem jest program „Pierwsze Mieszkanie”. Szczególnie interesujący wydaje się główny instrument projektu Bezpieczny Kredyt 2%, czyli kredyt hipoteczny z 2-procentowym oprocentowaniem. Rządowe wsparcie w założeniu ma pomóc młodym Polakom w zakupie pierwszej nieruchomości. Czy na pewno? Czy z programu skorzysta każdy?

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

22,1 faktury wystawiały średnio w III kw. 2023 mikro, małe i średnie firmy korzystające z platformy faktura.pl służącej do fakturowania i księgowania dokumentów on-line. Liczba faktur była wyższa niż na początku roku (21,1 w pierwszym kwartale). Przede wszystkim była wyraźnie większa niż w 3. kwartale 2022 (19,6). Może to oznaczać, że gospodarka ma się lepiej, przedsiębiorcy mają więcej zamówień, za które wystawiają więcej faktur.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.