Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po trzech kwartałach krakowscy najemcy wykazali się największą aktywnością spośród miast regionalnych. Na koniec września popyt na wynajem powierzchni biurowej wyniósł 179 000 m kw. Działalność deweloperów pozostaje ograniczona, a zasoby biurowe od stycznia do września powiększyły się jedynie o 14 000 m kw. Rosnący popyt i ograniczona podaż przekładają się na spadek współczynnika pustostanów do poziomu 18,9%.

Malejąca dostępność nowych biur, rosnąca konkurencja o najlepsze lokalizacje przy trwałym przejściu na hybrydowy model pracy sprawia, że polski rynek biurowy wchodzi w nowy etap. Firmy zmuszone są planować relokacje z wyprzedzeniem, a o wyborze powierzchni decyduje, nie tylko cena, ale przede wszystkim lokalizacja, standard budynku i doświadczenie pracowników.

Rośnie wartość inwestycji w nieruchomości komercyjne w Polsce. W pierwszym kwartale 2026 r. przekroczyła 1 mld euro, co oznacza wzrost o 44 proc. w ujęciu rocznym – wynika z raportu CBRE „Investment Market in Poland Q1 2026”. Oznaki ożywienia widoczne są przede wszystkim w sektorze magazynowym i handlowym. Udział polskiego kapitału sięgnął 8,5 proc., a największy wkład rodzimych inwestorów dotyczył rynku biurowego - stanowił niemal jedną czwartą całego wolumenu. Na biura postawili również Czesi, Amerykanie kupowali głównie magazyny, a Węgrzy najwięcej inwestowali w handel.

Zmienia się podejście firm do biur. Oprócz miejsca do pracy mają łączyć wiele funkcji, np. budować wizerunek organizacji, szybko odpowiadać na różne potrzeby pracowników, realizować zasady ESG. Zmiany obejmują m.in. więcej przestrzeni wspólnych, hot desków, mebli modułowych, technologii ułatwiających zdalny kontakt, a także naturalnego światła i materiałów – wynika z raportu CBRE „Global Office Fit-Out Cost Guide 2024”.

Szacuje się, że nawet co piąta osoba jest neuroatypowa, czyli przetwarza bodźce i informacje w sposób inny niż większość. Dziś różnice i indywidualne potrzeby można przełożyć na konkretne dane, które pomagają projektować przestrzenie przyjazne dla wszystkich. Arup, globalna firma doradczo-inżynieryjna, wykorzystuje w tym celu cyfrowe mapowanie doświadczeń pracowników oraz algorytmy uczenia maszynowego. Eksperci firmy pokazują, jak łączyć technologię, empatię i design, by tworzyć biura przyjazne dla każdego umysłu. Czy biura projektowane z myślą o neuroróżnorodności staną się nowym standardem?

Wellbeing pracowników to dziś jeden z kluczowych filarów strategii nowoczesnych firm. Coraz więcej organizacji rozumie, że zdrowie psychiczne, fizyczne i emocjonalne zespołu jest bezpośrednio związane z jakością środowiska pracy. Przemyślana aranżacja biura – od ergonomii po strefy regeneracji – staje się nie tylko trendem projektowym, ale koniecznością wspierającą efektywność, kreatywność i zaangażowanie pracowników.

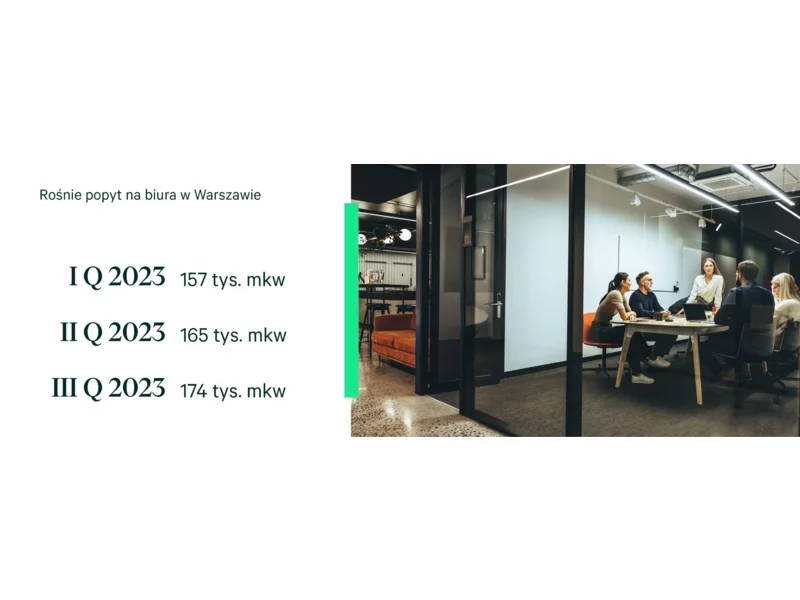

Zainteresowanie przestrzenią biurową w stolicy rośnie. Zwłaszcza centralne, komfortowe lokalizacje przyciągają najemców. W okresie od stycznia do września br. popyt wyniósł niemal 0,5 mln mkw. – wynika z najnowszych danych CBRE. Szczególnie w trzecim kwartale widać było tendencję wzrostową względem poprzednich miesięcy. Biura wynajmowały głównie usługi dla biznesu oraz przetwórstwo i energetyka. Nowych inwestycji powstaje jednak niewiele. W tym roku rynek urośnie o ok. 70 tys. mkw. powierzchni do pracy. To wpłynie na czynsze, które będą jeszcze wzrastać. Pojawi się też większa rozbieżność w kwotach za wynajem między topowymi lokalizacjami, a resztą rynku.

Mimo wolniejszej podaży nowych projektów w południowej Polsce, popyt na biura rośnie. Kraków i Wrocław umacniają pozycję liderów, a Katowice konsekwentnie budują swoją markę. Razem tworzą region, który wciąż przyciąga międzynarodowy biznes – mówi Tomasz Chojnacki, dyrektor regionalny w dziale powierzchni biurowych Newmark Polska.

Zainteresowanie wynajmem biur rośnie. W trzecim kwartale, zarówno w Warszawie, jak i na rynkach regionalnych popyt na powierzchnie biurowe był największy w tym roku. W regionach 2023 zamknie się wynikiem zbliżonym do rekordowego rezultatu odnotowanego w 2019 roku

Biura, magazyny, parki handlowe – te aktywa cieszyły się największym wzięciem na polskim rynku inwestycyjnym w 2025 r. Inwestorzy kupowali dużo, ale koncentrowali się na średnich i mniejszych projektach lub portfelach nieruchomości. Eksperci firmy doradczej JLL podsumowują 2025 rok na krajowym rynku inwestycyjnym i prognozują najbardziej istotne trendy na nadchodzące 12 miesięcy

Biura w Warszawie rozchodzą się jak przed pandemią. W 2022 r. popyt wyniósł 860 tys. mkw., o 33 proc. więcej niż rok wcześniej i niemal tyle samo co w rekordowym 2019 r.

Fragment z raportu inwestycyjnego Parki handlowe i małe parki convenience „Retail parks everywhere?“ przygotowanego przez Avison Young we współpracy z CMS (renomowaną kancelarią prawną, działającą na rynku nieruchomości komercyjnych, w tym aktywnie w sektorze parków handlowych), BIG Poland -aktywnym inwestorem, który wszedł na polski rynek parków handlowych w 2022 r. i aktualnie może pochwalić się dziesiątą zrealizowaną akwizycją parku handlowego w Polsce oraz Polską Radą Centrów Handlowych (PRCH), organizacją skupiającą się pierwotnie głównie na większych obiektach handlowych, która od kilku lat aktywnie wspierającą i promującą również parki handlowe w Polsce

Rynek elastycznych biur w Polsce dynamicznie rośnie. W najbliższych latach możemy oczekiwać przyspieszenia tempa jego rozwoju.

W okresie od stycznia do końca września 2023 r. całkowity popyt na nowoczesne powierzchnie biurowe w Warszawie wyniósł blisko 0,5 mln mkw. Najemcy najczęściej wybierają dwa warianty umów, tzn. relokują się do nowych powierzchni lub decydują się na renegocjacje dotychczasowych warunków.

W ujęciu ogólnym rok 2025 przyniósł europejskiemu rynkowi nieruchomości stabilizację po latach turbulencji. Był to okres wyhamowania inflacji, stabilizacji stóp procentowych oraz stopniowej odbudowy popytu. Po gwałtownych wstrząsach z lat 2022–2023 i stagnacji w 2024 roku, rynek zaczął odzyskiwać równowagę, choć proces ten przebiegał nierównomiernie. Kluczowym zjawiskiem stało się wejście Europy w fazę „nowej normalności”, definiowaną przez wyższe koszty finansowania, zwiększoną selektywność inwestorów oraz rosnące znaczenie sektora najmu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.