Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Echo Investment wyemitowało czteroletnie obligacje kuponowe na łączną kwotę 100 mln zł, które zostały objęte przez Fundusz Inwestycyjny PKO Parasolowy – FIO. To kolejna emisja w ostatnich tygodniach, która świadczy o zaufaniu rynku finansowego do Echo Investment i jego projektów.

Chociaż z danych giełdowych wynika, że w 2018 r. deweloperzy sprzedali mniej mieszkań niż w roku poprzednim, to ich działalność w polskich miastach nadal ma się dobrze. Z danych Głównego Urzędu Statystycznego wynika, że w okresie styczeń-luty 2019 r. przekazali do użytkowania 19,9 tys. mieszkań, czyli o 16,7 proc. więcej niż w analogicznym okresie ubiegłego roku.

Najnowsze dane dotyczące rynku nieruchomości informują o kolejnym wzroście cen nowych mieszkań. Może nie jest on tak znaczący jak w poprzednich kwartałach, ale nadal jest zauważalny.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

Według danych GUS za 2021 rok inwestorzy indywidualni oddali do użytku o 19,4% więcej mieszkań niż rok wcześniej.

22 lipca Archicom spłacił w całości 3-letnie obligacje w wysokości ponad 20 mln zł. Kilka dni wcześniej wypłacił swoim inwestorom należne odsetki, będące wynagrodzeniem za pożyczone pieniądze. Kapitał był przeznaczony na realizację kolejnych etapów trzech osiedli społecznych.

Osoby poszukujące mieszkania coraz częściej decydują się na nie już na etapie budowy osiedla. Jeśli taki zakup finansowany jest z kredytu, to do czasu oddania budynku do użytkowania i wpisania hipoteki do księgi wieczystej, trzeba ponosić koszty ubezpieczenia i spłacać odsetki. W perspektywie kilkunastu miesięcy jest to wydatek przynajmniej kilku tys. zł. Na rynku pojawiają się jednak oferty, dzięki którym można tego uniknąć.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci.

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

2021 był dla branży nieruchomości rokiem wzrostu i pełnego rozkwitu po nieprzewidywalnym i gwałtownie zmiennym 2020. Na rynku pojawiło się więcej mieszkań, zainteresowanie nimi rosło, a deweloperzy starali się jak najszybciej reagować na wzrastający popyt.

Zakup mieszkania od dewelopera finansowany kredytem hipotecznym to długotrwały i wieloetapowy proces, na który decyduje się wiele młodych rodzin. Na co zwrócić szczególną uwagę podczas ubiegania się o finanse z banku? Które kwestie przeanalizować przed podpisaniem umowy? Co to WIBOR, marża i operat szacunkowy? Odpowiada specjalista z grupy Quadro Development, która realizuje inwestycję Piątkowska 103.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

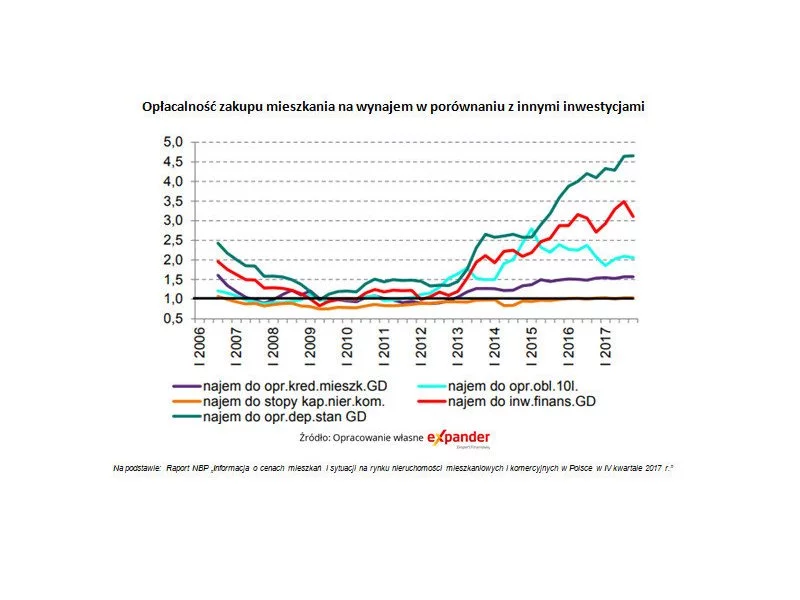

Z najnowszego raportu NBP wynika, że w IV kwartale 2017 r. aż 74% nowych mieszkań w największych miastach zostało kupionych za gotówkę. Oznacza to powrót do rekordowo wysokiego poziomu z IV kw. 2016 r. Expander zwraca też uwagę na dane mówiące o utrzymującej się ogromnej przewadze opłacalności inwestycji w mieszkania na wynajem w porównaniu do lokat bankowych.

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.