Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Polski Fundusz Rozwoju i PFR Nieruchomości S.A. ogłosili zasady wsparcia finansowego dla wszystkich mieszkańców osiedli wybudowanych w ramach rynkowej części rządowego programu mieszkaniowego. Obecnie oferowana stawka czynszu oraz kaucja nie będą podlegać waloryzacji o wskaźnik inflacji do końca 2025 roku.

Nabycie nowego mieszkania zwykle stanowi duże wyzwanie finansowe, niezależnie od tego, czy kupującym jest singiel, para czy też rodzina z dziećmi. Rządowe programy wsparcia na zakup nieruchomości ewoluują – co pewien czas zmieniają swoje nazwy i warunki. Oto przegląd najważniejszych, aktualnych form takiej pomocy.

Grupa Dom Development kontynuuje swój program „Miejska Zieleń”, zapisany w Strategii ESG DOM 2030. W drugim roku jego funkcjonowania deweloper przeznaczy na ogólnodostępne tereny zielone blisko 8 mln zł. Nowe parki, skwery i łąki kwietne o łącznej powierzchni ponad 2 ha powstają w Gdańsku, Krakowie, Warszawie i Wrocławiu.

Po serii podwyżek stóp procentowych wielu Polaków nie może sobie pozwolić na zaciągnięcie kredytu hipotecznego. Odpowiedzią rządu na ten problem jest program „Pierwsze Mieszkanie”. Szczególnie interesujący wydaje się główny instrument projektu Bezpieczny Kredyt 2%, czyli kredyt hipoteczny z 2-procentowym oprocentowaniem. Rządowe wsparcie w założeniu ma pomóc młodym Polakom w zakupie pierwszej nieruchomości. Czy na pewno? Czy z programu skorzysta każdy?

Program „Pierwsze Mieszkanie” z tygodnia na tydzień staje się coraz bardziej realny. Rada Ministrów już przyjęła projekt ustawy dotyczący tego przedsięwzięcia. Do startu programu jest coraz mniej czasu. W biurach firm deweloperskich widać już większy ruch, podobnie było podczas ostatniej edycji Targów Mieszkań i Domów w Poznaniu. Deweloperzy zgodnie potwierdzają, że ich oferta będzie tak przygotowana, by mieszkania spełniały wymogi programu. Nabywcy mogą liczyć na wsparcie merytoryczne.

Program „Bezpieczny kredyt 2%” zakończył funkcjonowanie, a jego następcą będzie „Mieszkanie na start”. Propozycja Ministerstwa Rozwoju i Technologii w założeniu ma być prorodzinną inicjatywą, z której skorzystają zarówno single, jak i gospodarstwa domowe. Archicom, podobnie jak to było w przypadku zeszłorocznego programu, także teraz przygotował ofertę w oparciu o rządową koncepcję.

Rosnące stopy procentowe, wymagająca polityka kredytowa banków i rekordowe ceny nieruchomości skutecznie wykluczają z rynku mieszkaniowego ogromne grono Polaków – przede wszystkim tych, którzy nie mają wysokiej zdolności kredytowej, choć jednocześnie stać ich na regularne opłacanie czynszu. Program mieszkań lokatorskich odpowiada na ten problem w sposób, który jeszcze kilka lat temu wydawał się niemożliwy – umożliwia dojście do własności mieszkaniowej bez kredytu, badania zdolności i ryzyka zadłużenia.

Zapowiedź nowego rządowego programu „Pierwsze Mieszkanie” wywołała niemałe poruszenie. Na rynku nieruchomości zagościł optymizm. Dla młodych Polaków to szansa na realizację marzeń o własnym lokum. Program ma wystartować w lipcu, ale już dziś deweloperzy czynią pierwsze przygotowania. Czego możemy spodziewać się w najbliższym czasie?

Choć już w najbliższy piątek, 27 maja br., rusza program rządowy, dzięki któremu klienci otrzymają wsparcie na pokrycie wkładu własnego, eksperci Credipass i Metrohouse nie mają złudzeń. Spadająca zdolność kredytowa Polaków, rosnące stopy procentowe oraz limity na m2 nieruchomości znacznie ograniczają możliwości skorzystania z programu. Sprawdzamy, kto może wziąć kredyt z dopłatą do wkładu własnego.

„Zauważmy na wstępie, że z całą pewnością sama zapowiedź uruchomienia programu wywarła już wpływ na zachowanie uczestników rynku. Pewna, choć naszym zdaniem niewielka część nabywców mogła zrezygnować z zaciągnięcia kredytu za 2% (BK2) a znacząca część wstrzymuje się teraz z zakupem, zwłaszcza z zaciągnięciem kredytu komercyjnego z myślą o skorzystaniu z kredytu #na Start. Bezpośrednim efektem jest zmniejszenie sprzedaży mieszkań w I kwartale 2024 r., która zgodnie z danymi JLL była niższa o 23% kdk i wyniosła na sześciu największych rynkach 11 tys. jednostek.

Obecna sytuacja na rynku mieszkaniowym jest niezwykle trudna dla osób spłacających kredyt hipoteczny. To do czego nie powinniśmy dopuścić, to oczywiście zaległości w spłatach. Warto zastanowić się nad rozwiązaniami, zanim zostaniemy w nieprzychylnej sytuacji finansowej.

Większa dostępność kredytów hipotecznych niż w 2022 roku, możliwość znalezienia okazji zakupowych. Zdaniem Ekspertów finansowych Credipass te zjawiska zdominują w 2023 roku rynek, który będzie powoli wychodził z dołka.

Kupno pierwszego mieszkania to nie lada wyzwanie, zwłaszcza w obecnej sytuacji. Rosnące stopy procentowe czy obecne stawki WIBOR stanowią dla wielu barierę nie do przejścia, w związku z czym musieli oni porzucić myśl o kupnie własnego M. Rozwiązaniem na tę sytuację ma być program Pierwsze Mieszkanie, przyjęty przez rząd w marcu br. Na czym polega i na jakie dopłaty mogą liczyć Polacy? Komentuje Emil Basta, specjalista ds. sprzedaży WPBM „Mój Dom” S.A.

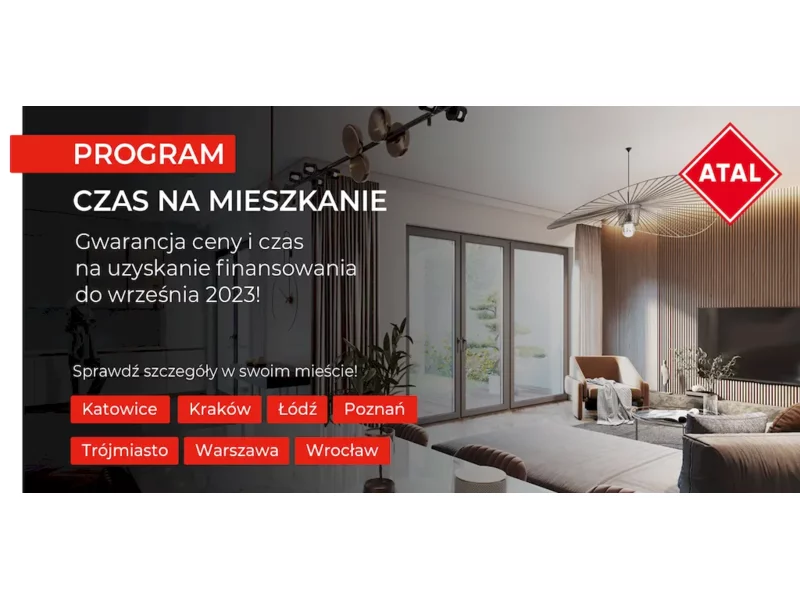

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.