Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rządowy program wsparcia „Mieszkanie na start”, wyczekiwany przez wiele osób planujących zakup własnego „M”, miał ruszyć w połowie tego roku, jednak tak się nie stało. Aktualnie zapowiadany jest na styczeń, ale jego ostateczne losy pozostają niepewne. Czy faktycznie tego typu inicjatywy dobrze wpływają na rynek nieruchomości i czy obecnie warto czekać z zakupem mieszkania?

Po wielu miesiącach stagnacji rynek nieruchomości wreszcie odbija się od dna. Rok 2023 przyniósł wyraźny wzrost liczby sprzedanych mieszkań – w 2 kwartale br. wśród deweloperów z GPW sprzedaż mieszkań wzrosła o 33% względem analogicznego okresu w 2022 r. Bez wątpienia przyczyniła się do tego zapowiedź programu Pierwsze Mieszkanie, który wspiera młodych Polaków w zakupie pierwszej nieruchomości. Dziś, nieco ponad 2 miesiące od startu programu, wyraźnie widać zwiększony popyt na mieszkania. Czy w obecnej sytuacji wynajem dalej się opłaca?

W Poznaniu niedaleko Ronda Śródka powstaje inwestycja Nadolnik Compact Apartments.

Od początku kwietnia tego roku wejdą w życie przyjęte przez rząd zmiany w programie dopłat do kredytu. Najważniejszą z nich jest wykluczenie z programu rynku wtórnego. Obecnie aż 60 proc. kredytów udzielanych było właśnie dla wsparcia takich transakcji, co po wejściu w życie zmian nie będzie już możliwe.

Kredyty mieszkaniowe są dziś rekordowo nisko oprocentowane i łatwiej dostępne

Fala zmian i perturbacji na polskim rynku mieszkaniowym nie dobiegła końca. Jeszcze nie opadł kurz po nowym (starym) programie mieszkaniowym „BK2%” a już Ministerstwo Rozwoju i Technologii ogłosiło nową propozycję programu wspierającego zakupy mieszkań na własność tzw. „Mieszkanie/kredyt na Start”.

Nowelizacja ustawy deweloperskiej, która weszła w życie w lipcu 2025 r., to ważny krok w kierunku większej jawności i przewidywalności rynku mieszkaniowego. Zmiany te wprost odpowiadają na rosnące oczekiwania klientów dotyczące transparentności procesu zakupu. Po raz pierwszy nałożono na deweloperów obowiązek publikowania kompletnych i aktualnych danych o każdej inwestycji - od cen metra kwadratowego, przez dodatkowe koszty, aż po historię zmian. Wszystkie te informacje mają być nie tylko dostępne na stronach internetowych firm, lecz także codziennie przekazywane do centralnego rejestru i publikowane w portalu danych publicznych.

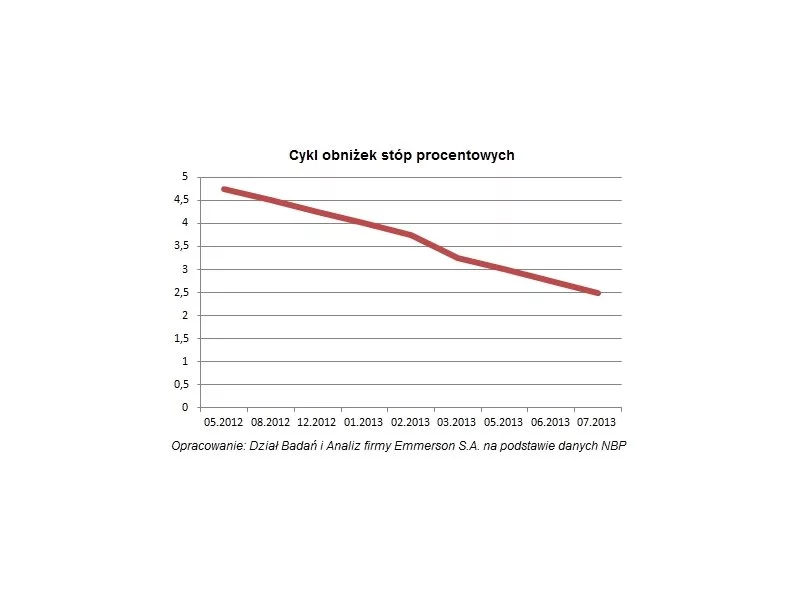

Ostatnia decyzja Rady Polityki Pieniężnej z pewnością poprawi humory spłacających kredyty hipoteczne w rodzimej walucie.

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

Rok 2020 nie był dobrym okresem dla osób czerpiących zyski z najmu mieszkań. Lockdown wywołany pandemią Covid-19 sprawił, że studenci zostali zmuszeni do nauki zdalnej i w zdecydowanej większości powrócili do rodzinnych domów. Zresztą, tak samo jak wielu pracowników z zagranicy, którzy na co dzień mieszkali i zarabiali w Polsce.

Decyzja o zakupie mieszkania spędza sen z powiek wielu przyszłym nabywcom. Wizja wysokich kosztów utrzymania nieruchomości czy konieczność podpisania zobowiązania finansowego z bankiem na wiele lat to tylko jedne z wielu obaw, z jakimi borykają się osoby planujące zainwestować w swoją pierwszą nieruchomość. Czego jeszcze się boją?

W ciągu ostatniej dekady liczba studentów w Krakowie spadła o dziesiątki tysięcy osób. Z jednej strony to demografia, z drugiej – koszty życia i zakwaterowania, które należą do najwyższych w kraju. Przy ograniczonej liczbie miejsc w akademikach i rekordowych stawkach na rynku mieszkań, coraz więcej młodych wybiera tańsze ośrodki. Dane i eksperci wskazują, że bez zwiększenia podaży i odblokowania najmniejszych lokali miasto będzie traciło kolejne roczniki.

Jak wynika z najnowszego raportu Metrohouse i Expandera, marże kredytów hipotecznych w tym roku rosną nieomal bez przerwy, jedynie w kwietniu nie odnotowano zmian.

Zgodnie ze zmianami do programu Rodzina na swoim, zaproponowanymi przez rząd w styczniu, dopłaty państwowe do kredytu już wkrótce mogą być dostępne wyłącznie dla nowych mieszkań oraz budowy domów. Ponadto obniżone zostaną limity cen o ok. 21 proc., co oznacza, że do programu kwalifikować się będą głównie tańsze mieszkania.

W przyszłym roku wygaszany obecnie program dopłat do kredytów „Rodzina na Swoim” ma zastąpić nowy projekt – „Mieszkania dla Młodych”. Choć jego wszystkie szczegóły nie są jeszcze znane i nie wiadomo kiedy zostanie uruchomiony, to analitycy Związku Firm Doradztwa Finansowego (ZFDF) już teraz wskazują na podstawowe zmiany. Nowości dotyczyć będą sposobu finansowania i rodzaju nieruchomości, jakie będzie można zakupić dzięki rządowej dopłacie. Czy warto więc czekać z decyzją o zaciągnięciu kredytu?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.