Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Publikowany przez Grupę Morizon-Gratka Indeks Cen Mieszkań wzrósł w czerwcu 2024 r w porównaniu z poprzednim miesiącem zaledwie o 0,1 proc. i osiągnął poziom 1883,6 pkt. W skali roku ICM urósł jednak o 20,2 proc.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

W ostatnim czasie dużo uwagi poświęcono nowym wysokościowym budynkom biurowym, które zmieniają panoramę Warszawy i cieszą się zainteresowaniem ze strony najemców. Jak przeanalizowali jednak eksperci międzynarodowej firmy doradczej Cushman & Wakefield, dane rynkowe wskazują, że to projekty kampusowe były najpopularniejsze wśród najemców. W Warszawie kampusy stanowią ok. 10% zasobów nowoczesnej powierzchni biurowej, ale w I połowie 2024 r. aż 16% popytu dotyczyło właśnie tego typu projektów. Jakie kryteria musi spełniać projekt biurowy, aby zakwalifikować go do grona kampusów i z czego wynika ta popularność?

Przez ostatnie lata w całej Europie obserwuje się systematyczne wzrosty cen mieszkań. Nie inaczej jest w Polsce, gdzie ceny lokali, zwłaszcza tych z rynku wtórnego, poszły w ostatnim roku gwałtownie w górę. Pomimo wzrostów cen, mieszkania w naszym kraju są wciąż atrakcyjne dla inwestorów z zagranicy. Jak kształtują się ceny nieruchomości w innych europejskich krajach?

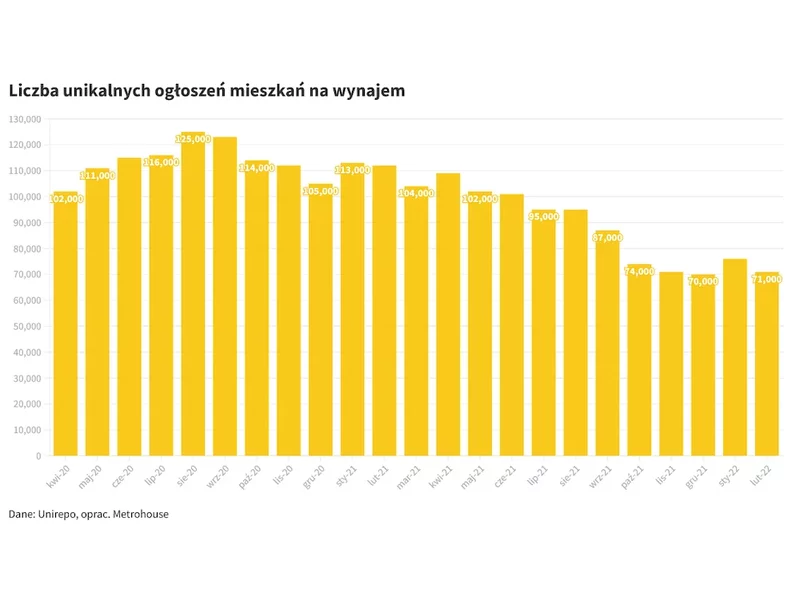

Żaden rynek wynajmu mieszkań nie jest w stanie zaspokoić popytu na lokale, jaki pojawił się wraz z falą uchodźców. Gdyby nie inicjatywa indywidualnych właścicieli mieszkań zapraszających pod swój dach Ukraińców uciekających przed wojną, rząd i organy samorządowe miałyby duży problem za zakwaterowaniem wszystkich potrzebujących.

183 sprzedane lokale w pierwszym półroczu 2025 (vs. 258 w pierwszym półroczu 2024 r.) Przekazanie 399 lokali w pierwszym półroczu 2024 (vs. 381 w pierwszym półroczu 2024 r.)

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

Poprawia się aktywność lokalnych inwestorów na polskim rynku inwestycji w nieruchomości komercyjne. Przez lata były to pojedyncze transakcje, których udział w skali rocznych obrotów na rynku sięgał ok. 2 proc. Zmieniło się to w 2024 roku, gdy wartość inwestycji polskich inwestorów sięgnęła 10 proc. – wynika z raportu CBRE „Poland Real Estate Market Outlook 2025”. Jak wskazują eksperci CBRE, to wciąż odsetek odległy od notowanego na innych rynkach europejskich, ale sytuacja zaczyna zmieniać się na lepszą. By wzrost był wyższy, kluczowe jest wprowadzenie nowych możliwości inwestowania dla Polaków, np. w postaci funduszy REIT.

Po tegorocznych wahaniach na rynku mieszkaniowym eksperci coraz częściej prognozują jesienne odbicie. Stabilizacja cen, rekordowa podaż i większa dostępność kredytów hipotecznych tworzą sprzyjające warunki do wzrostu aktywności kupujących. Wiele wskazuje na to, że końcówka roku może przynieść ożywienie.

Międzynarodowa agencja doradcza Cushman & Wakefield w oparciu o zbierane przez siebie dane szacuje wartość transakcji na rynku nieruchomości komercyjnych w pierwszym półroczu 2024 roku na 1,76 mld EUR. To aż blisko 80% wzrost w stosunku do pierwszej połowy 2023 roku. Na rynku widać ożywienie wśród funduszy, w tym inwestorów z polskim kapitałem, a według prognoz Cushman & Wakefield, ten rok ma szansę zamknąć się wolumenem inwestycyjnym o wartości 4 mld EUR.

Transformacja sektora BPO/SSC w Polsce w zaawansowane huby kompetencyjne ma wpływ, nie tylko na zmianę struktury zatrudnienia w branży, ale także na jej zapotrzebowanie na biura

Polacy coraz chętniej korzystają z pomocy ekspertów finansowych. W III kwartale 2019 r. ponad połowę (wartościowo) kredytów hipotecznych wypłacono przy wsparciu pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF). Taka pomoc jest doceniana przez klientów, ponieważ banki systematycznie zaostrzają kryteria przyznania kredytów hipotecznych. Nad branżą zawisło jednak ryzyko ogromnego wzrostu kosztów.

Malejąca dostępność nowych biur, rosnąca konkurencja o najlepsze lokalizacje przy trwałym przejściu na hybrydowy model pracy sprawia, że polski rynek biurowy wchodzi w nowy etap. Firmy zmuszone są planować relokacje z wyprzedzeniem, a o wyborze powierzchni decyduje, nie tylko cena, ale przede wszystkim lokalizacja, standard budynku i doświadczenie pracowników.

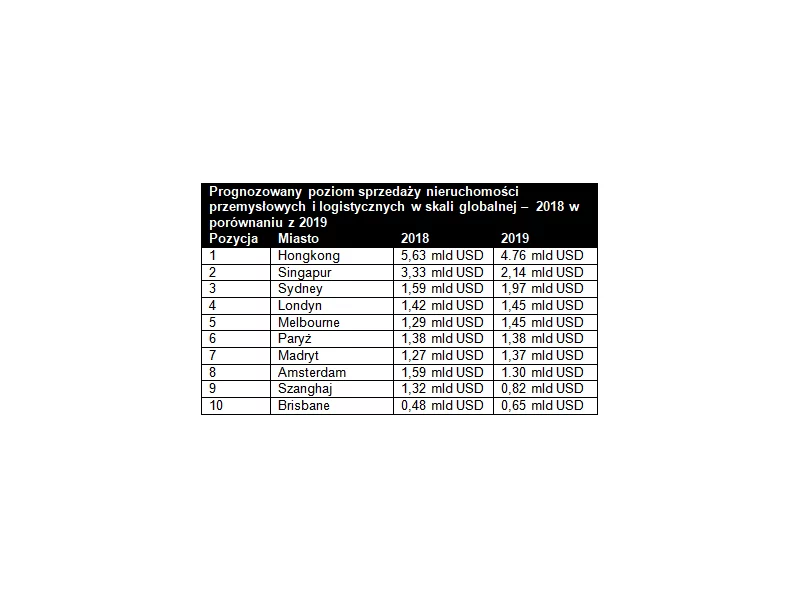

Sektor nieruchomości przemysłowych na świecie przyciągnął w 2018 roku 130 mld USD, co oznacza wzrost o 55% w stosunku do średniej dla dekady, jak wynika z inauguracyjnego raportu Knight Frank „Global Outlook 2019”.

Dla wielu Polaków wysoka inflacja oznacza nie tylko powszechną drożyznę przy zakupie podstawowych produktów, ale również wzrost raty kredytu mieszkaniowego o 100%. Choć tak drastyczny wzrost comiesięcznego zobowiązania „boli”, to warto zauważyć, że w obecnej sytuacji dochodzi do zjawiska dewaluacji długu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.