Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Interesy banków wydają się bezduszne. Kredyt hipoteczny musi być przede wszystkim zyskiem dla instytucji finansowej. Dobro klienta jest przy okazji.

Sytuacja panująca na polskim rynku nieruchomości wciąż prezentuje się bardzo korzystnie. Polacy nadal chętnie podejmują decyzję o zakupie nieruchomości. Zazwyczaj na przeszkodzie tych transakcji stoją kwestie finansowe. Nie każdy dysponuje wystarczającymi oszczędnościami, aby pokryć niezbędne koszty związane z kupnem domu. Pomocny w takich przypadkach może okazać się bank udzielający kredytu hipotecznego.

Wybór kredytów w ramach „Mieszkania dla Młodych” jest jak na razie bardzo ograniczony. Banki, które mają go w swojej ofercie z reguły proponują wyższe marże niż w ofercie standardowej. Jednak pomimo wyższego oprocentowania, kredyt MdM jest tańszy, a to za sprawą niższej kwoty, którą pożyczamy.

Wraz z końcem stycznia wyczerpano środki w ramach MdM 2017, do rozdania zostały te przewidziane na 2018 rok. Pierwszą pulę już uruchomiono, a w niej ponad 350 mln zł, z których obecnie dostępnych jest około 100 mln zł.

Po zaprzestaniu przez Bank Gospodarstwa Krajowego przyjmowania wniosków o dopłaty MdM w tym roku, zanotowaliśmy spadek sprzedaży tych kredytów. Warto jednak zauważyć, że nadal jest ona sporo wyższa niż w miesiącach przed nowelizacją ustawy.

Prawdopodobnie jeszcze w tym tygodniu wyczerpią się środki na dopłaty MdM z puli 2017 roku. Olbrzymie zainteresowanie zaskoczyło wszystkich uczestników rynku, a pula ponad 370 mln złotych zostanie wykozystana w ciągu zaledwie nieco ponad tydzień.

Niższe rachunki za ogrzewanie, wysoki komfort cieplny, wyższa wartość nieruchomości… To największe zalety przemawiające za wykonaniem termoizolacji budynku. Co ważne, gospodarstwa domowe mogą teraz liczyć na dofinansowanie tego typu inwestycji. 19 września br. ruszył rządowy program „Czyste Powietrze”, którego celem jest zmniejszenie lub uniknięcie emisji pyłów i innych zanieczyszczeń wprowadzanych do atmosfery przez domy jednorodzinne. Innymi słowy, właściciele mogą liczyć na dopłaty!

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

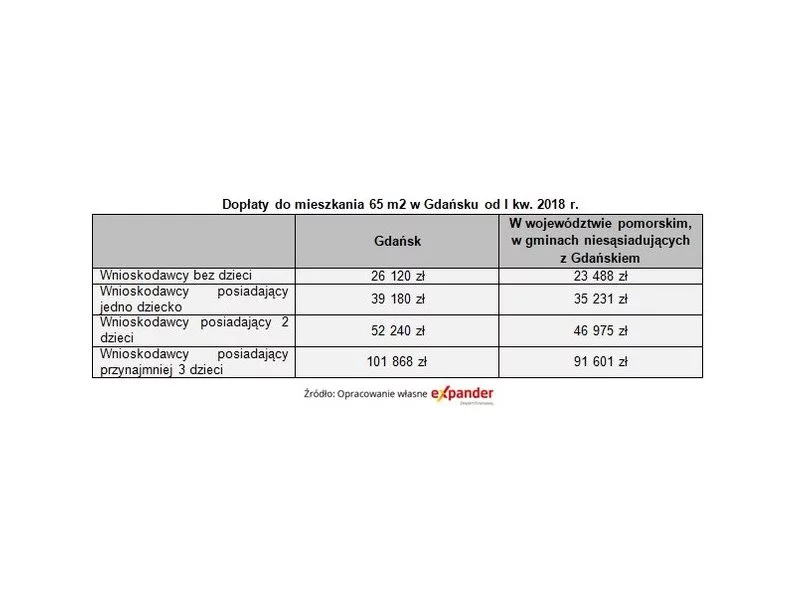

Od stycznia zaczną obowiązywać nowe wskaźniki w ramach programu „Mieszkanie dla młodych”. Faktyczna zmiana będzie jednak dotyczyła jedynie województwa pomorskiego. Co prawda BGK nie opublikował jeszcze nowych wartości, ale z wyliczeń Expandera wynika, że będą one istotnie wyższe niż obecnie.

Wystarczyło trzydzieści jeden dni by zainteresowani rządową dopłatą do kredytu wyczerpali pulę środków czyli blisko 400 mln zł dostępnych w 2017 roku. Obecnie do wydatkowania zostały już tylko pieniądze z puli MdM na 2018 r.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

W 2017 roku banki udzieliły ponad 200 tys. kredytów hipotecznych. Wartość sprzedaży była najwyższa od kilku lat

Rynek mieszkaniowy przeżywa prawdziwy rozkwit. Wszystko za sprawą programu Mieszkanie dla Młodych. By wykorzystać ostatnie chwile trwania MdM-u, inwestor Wschodnia 19 dostosowuje się do założeń programowych – obniża ceny części mieszkań do limitów państwowego dofinansowania.

Z dniem 1 stycznia została odblokowana druga część puli przewidzianej na rok 2017 w ramach programu MdM. Średnio każdego dnia znika 50 milionów złotych z tej kwoty. W efekcie Bank Zachodni WBK już wstrzymał przyjmowanie wniosków. Tak wielkiego zainteresowania nie spodziewali się nawet eksperci rynku nieruchomości.

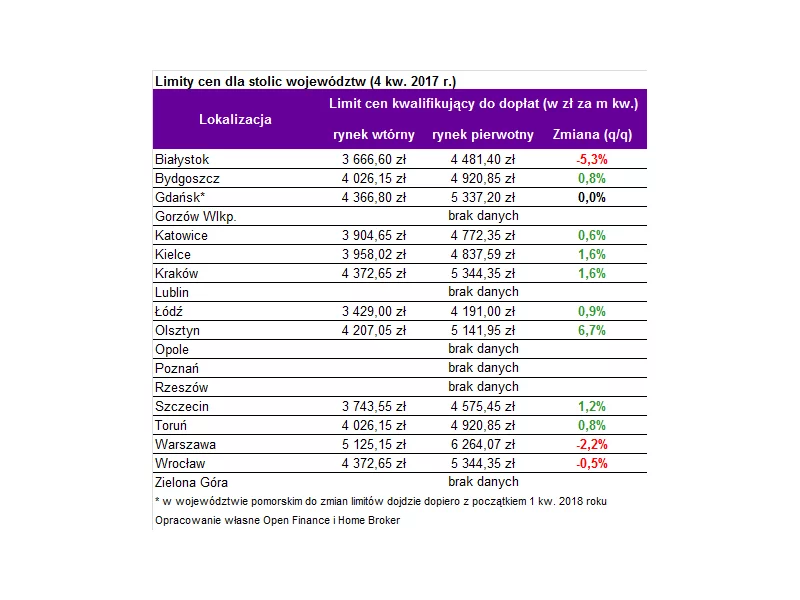

6 264 zł – nawet tyle będzie można wydać na metr kwadratowy mieszkania kupując z dopłatą lokal w ramach programu „Mieszkanie dla Młodych” – wynika z obliczeń Home Broker i Open Finance.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.