Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Banki udzielające kredytów hipotecznych dwoją się i troją by klient wybrał właśnie ich ofertę. Nie ma jednak nic za darmo. Oferując atrakcyjną marżę liczą na to, iż zarobią na dodatkowych usługach, np. na prowadzeniu konta osobistego.

Od stycznia oficjalnie rusza następca „Rodziny na Swoim”, czyli program rządowy „Mieszkanie dla Młodych”. Ale czy faktycznie będzie można z niego skorzystać? Czy banki będą mogły udzielać kredytów z państwową dopłatą? A czy sami deweloperzy również podejmują jakieś działania związane z nadchodzącym programem?

Czy zmiany w polityce banków, nowe rekomendacje Komisji Nadzoru Finansowego i zbliżające się wprowadzenie ustawy deweloperskiej miały wpływ na zmianę reakcji klientów na mieszkaniowym rynku pierwotnym? Jakich nieruchomości szukają młodzi, jakich rodziny z dziećmi, a jakich osoby ustatkowane materialnie?

Zainteresowanie ostatnią transzą dopłat w ramach programu „Mieszkanie dla młodych” jest ogromne. Z szacunków Expandera wynika, że pieniądze na wsparcie skończą się zapewne już w pierwszych dniach stycznia. Ci, dla których zabraknie rządowych środków znajdą się w nienajlepszej sytuacji. Będą musieli zaciągnąć zwykły kredyt na kwotę wyższą o utraconą dopłatę, albo stracą wpłacony na mieszkanie zadatek.

Z zaciągnięciem kredytu opłaca się zaczekać osobom, które mają dwoje lub więcej dzieci i które chcą skorzystać z programu MdM. W przyszłym roku mogą bowiem uzyskać nawet dwukrotnie wyższą dopłatę.

W drugim kwartale tego roku wartość nowo udzielonych kredytów hipotecznych spadła w porównaniu z poprzednim kwartałem.

Już 1 stycznia zostanie odblokowana ostatnia transza dofinansowań w programie MdM. Wszyscy chętni powinni dobrze się przygotować, ponieważ zainteresowanie może być największe w historii. Niezbędne dokumenty i wnioski najlepiej załatwić już teraz.

Echo Investment otrzymała tytuł „Perły Polskiej Gospodarki 2010” w rankingu przedsiębiorstw przygotowanym przez Instytut Nauk Ekonomicznych Polskiej Akademii Nauk i wydawnictwo miesięcznika gospodarczego „Polish Market”.

Choć zaostrzyły się wymogi dotyczące udzielania kredytów hipotecznych, to chętnych wciąż nie brakuje. Nie zawsze jest to jednak efekt większej skrupulatności w oszczędzaniu czy wzrastających zarobków. Jakie sposoby pozwolą skorzystać z finansowania nawet wówczas, gdy nie uzbieraliśmy 20% wartości nieruchomości?

Widmo nowych regulacji w bankach, które znacząco ograniczą dostęp do kredytów hipotecznych, nakręca popyt na mieszkania w końcówce tego roku.

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

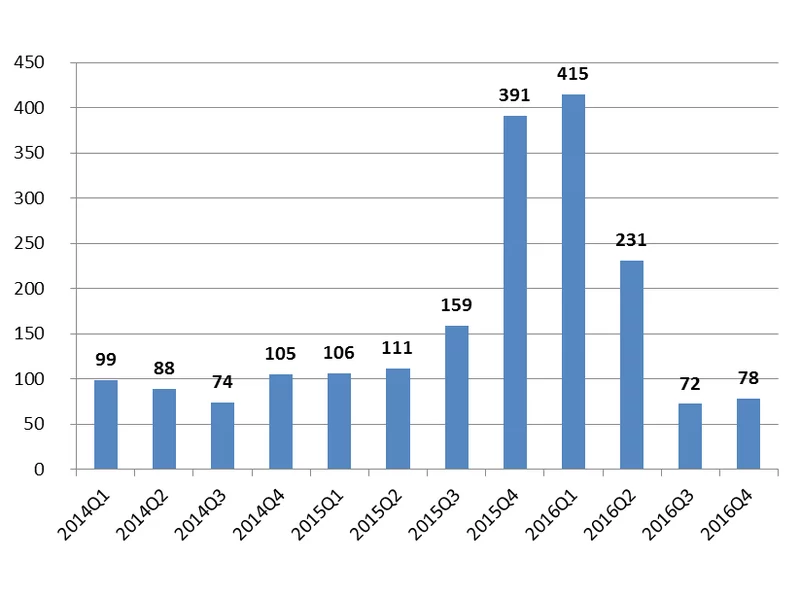

Błyskawiczne wyczerpanie pieniędzy w programie Mieszkanie dla Młodych, stabilizacja cen i rekordy liczby mieszkań oddanych do użytkowania przez deweloperów – to najważniejsze przewidywania dotyczące rynku mieszkaniowego w 2017 roku.

IVG Institutional Funds GmbH w ostatnim kwartale 2010 roku zakupił od europejskiego funduszu inwestycyjnego Deka Immobilien Investment nową nieruchomość na warszawskiej Woli. Jest nią budynek VICTORIA, w którym mieści się obecnie siedziba Kredyt Banku. Wartość transakcji oszacowana została na 29 milionów euro.

Jednym z najpoważniejszych czynników hamujących rynek nieruchomości jest wciąż polityka banków, które, mimo ostatnich zapowiedzi Komisji Nadzoru Finansowego, prawdopodobnie nie złagodzą warunków przyznawania kredytów mieszkaniowych. Deweloperzy z nadzieją wyczekują jednak zniesienia części obostrzeń, które z kolei zapowiadają rynkowi analitycy.

Rynek nieruchomości nagina ofertę do malejącej zdolności kredytowej zadłużających się na zakup mieszkania

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.