Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Starania o pierwszy kredyt hipoteczny bywają stresujące. Przyszli kredytobiorcy zadają mnóstwo pytań i chcą najlepiej wypaść w oczach banków. Gold Finance wyjaśnia podstawowe pojęcia związane z uzyskaniem kredytów w kontekście obecnej sytuacji z COVID-19.

Problemy ze znalezieniem ekip remontowych dysponujących wolnymi terminami oraz wysokie ceny takich usług sprawiają, że kupujący mieszkania w Warszawie coraz częściej szukają lokali gotowych do zamieszkania.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera, zarówno ceny ofertowe jak i transakcyjne zanotowały nieznaczne, lecz dosyć zróżnicowane wahania cenowe. Średnia zmiana kwot ofertowych wyniosła -0,5%, transakcje w większości analizowanych miast pozostały natomiast na tym samym poziomie lub nieznacznie wzrosły.

Najtańsze kredyty hipoteczne w Europie można zaciągnąć w Finlandii – wynika z danych Eurostatu. Najgorsza sytuacja panuje natomiast na Węgrzech, gdzie za hipoteczny dług trzeba zapłacić prawie 12% w skali roku. Niestety w gronie państw o najdroższych kredytach plasuje się również Polska.

Kredyt hipoteczny jest zobowiązaniem, które dla każdego jest sporym obciążeniem zarówno finansowym, jak i psychicznym.

Wakacje nie przyniosły spowolnienia na rynku nieruchomości. Z danych Metrohouse i Expandera wynika, że Polacy wciąż chętnie kupują mieszkania z rynku wtórnego, co podnosi ich ceny. W Gdańsku są one już o 16% droższe niż przed rokiem.

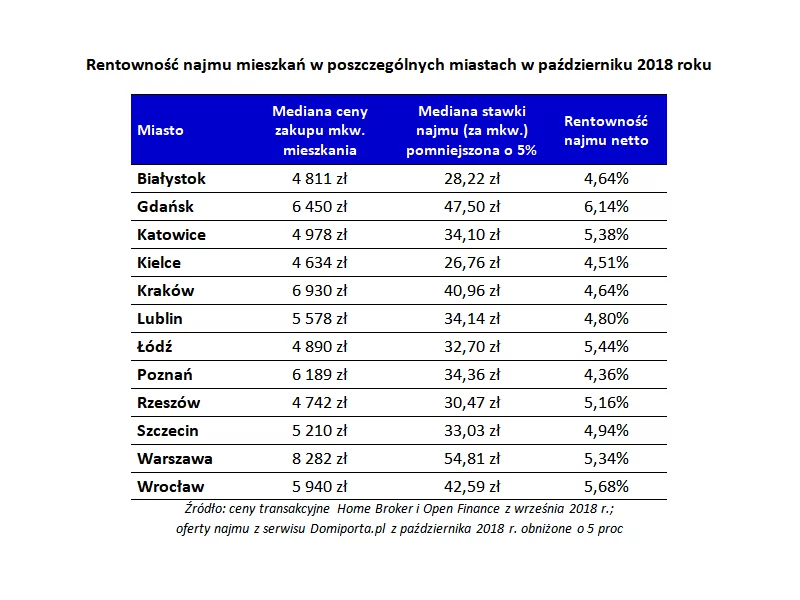

Niezwalniające wzrosty cen mieszkań sprawiają, że opłacalność inwestycji w lokal na wynajem spada. 5,18 proc. netto w skali roku to jednak i tak kuszące zyski, choć należy pamiętać o ryzykach związanych z takim sposobem ulokowania pieniędzy.

Rada Polityki Pieniężnej po raz kolejny nie zdecydowała się na zmianę stóp procentowych, a historycznie najniższe poziomy utrzymują się od równo trzech i pół roku. Rynek spodziewa się zmiany tendencji pod koniec przyszłego roku, a to przełoży się na wzrost rat kredytów hipotecznych. W pierwszym rzucie raczej skromny, ale w przyszłości…

Jak wynika z raportu Expandera, KPF i DK Notus, aż 41 proc. mieszkań nabywanych za kredyt na rynku wtórnym, kupowanych jest bez wkładu własnego. Tymczasem zgodnie z Rekomendacją S tylko do końca tego roku możliwe jest zaciągnięcie kredytu na 100 procent.

Holenderscy naukowcy potwierdzili to, co pracownicy open office wiedzą nie od dziś: mało komu w pełni odpowiadają odgórne ustawienia temperatury i poziomu światła w biurach otwartego planu. Wynikającą z badań nowością jest opracowanie technologii, pozwalającej każdemu zmieniać warunki według własnych potrzeb – lokalnie, tylko dla swojego stanowiska.

Stopy procentowe to wskaźnik, o którym przeciętny kredytobiorca wie, że istnieje i ma realny wpływ na wysokość jego kredytu. Dlaczego jednak tak się dzieje, że wahania poziomu stóp procentowych wpływają na zmiany w wysokości naszych kredytów? Kto może zyskać najwięcej na obniżkach stóp procentowych?

Rok 2017 w branży mieszkaniowej z pewnością można zaliczyć do udanych. Zarówno dla poszukujących wymarzonego M jak i deweloperów. Widać to zarówno po dużej liczbie inwestycji wprowadzonych do sprzedaży jak i sporym zainteresowaniu wygasającym w 2018 roku rządowym programem Mieszkanie dla Młodych. Co jednak czeka nas w 2018 roku?

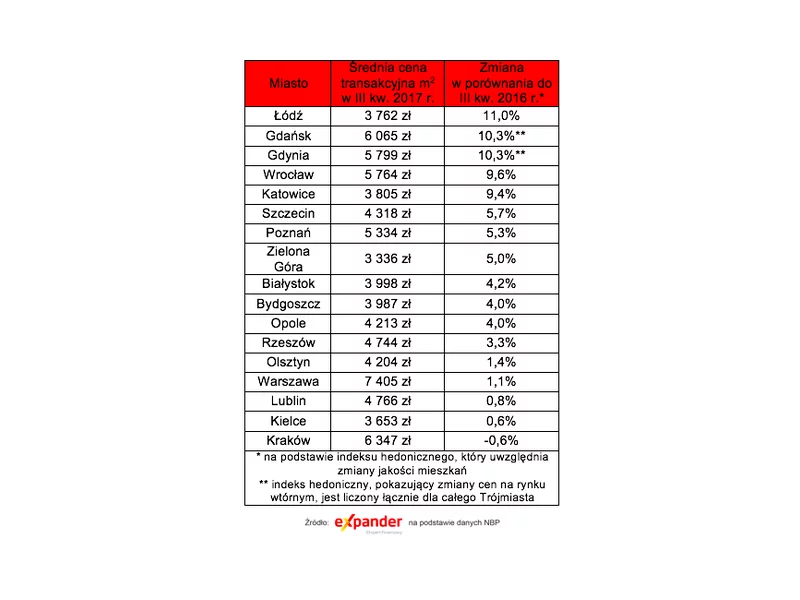

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

W domu intensywnie pracują kaloryfery, mimo to w pomieszczeniach nie udaje się uzyskać komfortowej temperatury. Dlaczego tak się dzieje? To wynik dużych strat ciepła, które są spowodowane np. niewłaściwym dociepleniem „czterech kątów” czy niewydajną instalacją grzewczą.

Po gwałtownym wzroście kursu franka raty kredytów w tej walucie są obecnie o ponad 20% wyższe niż przed miesiącem. Istnieje jednak sposób, dzięki któremu obniżymy je do poziomu z grudnia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.