Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Banki łagodzą polityki dotyczące oceny zdolności kredytowej i przyznawania wsparcia finansowego na zakup mieszkania lub domu. Najwięksi gracze na rynku wychodzą naprzeciw oczekiwaniom osób marzących o własnych czterech kątach. Do jakich zasad sprzed lockdownu wracają banki? Jakie nowe rozwiązania wprowadzają? Oto najważniejsze zmiany, które zostały wdrożone w ostatnich kilku tygodniach.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Lion’s Bank podsumował najnowsze preferencje zamożnych nabywców, tworząc ranking najbardziej pożądanych adresów w Polsce. Do zestawienia prestiżowych apartamentowców trafiły aż dwie inwestycje dewelopera ATAL SA – wrocławska Zielona Etiuda oraz krakowska Nadwiślańska 11 Apartamenty.

Ceny mieszkań nieustannie rosną od 2013 roku. Tylko w ubiegłym roku nieruchomości zdrożały o 10 proc. Jak długo potrwają wzrosty i czy w najbliższym czasie możemy spodziewać się spadków?

W rok po wejściu na polski rynek nieruchomości, MVGM ma ambitne plany związane z poszerzeniem portfolio usług o zarządzanie w sektorze nieruchomości mieszkaniowych.

Ceny nowych mieszkań w większości polskich aglomeracji osiągnęły już poziom hossy z 2007 roku lub go przekroczyły. Sprowokowało to tezy o bańce spekulacyjnej i nadchodzącym kryzysie w branży. Tymczasem, polski rynek nieruchomości jest daleki od przegrzania, a najbardziej prawdopodobny scenariusz na przyszłe lata to dalszy wzrost cen mieszkań i domów.

Rzeczywistość pandemiczna w drugim kwartale br. zahamowała płynność działań we wszystkich sektorach gospodarki. Dotknęła ona również budownictwo. Obecnie śmiało możemy powiedzieć, że zainteresowanie mieszkaniami odbudowało się do okresu sprzed pandemii. Polacy w zakupie mieszkania upatrują bowiem namacalne zabezpieczenia – to swoista bezpieczna przystań dla kapitału. Dodatkowym czynnikiem motywującym nabywczo są rekordowo niskie stopy procentowe.

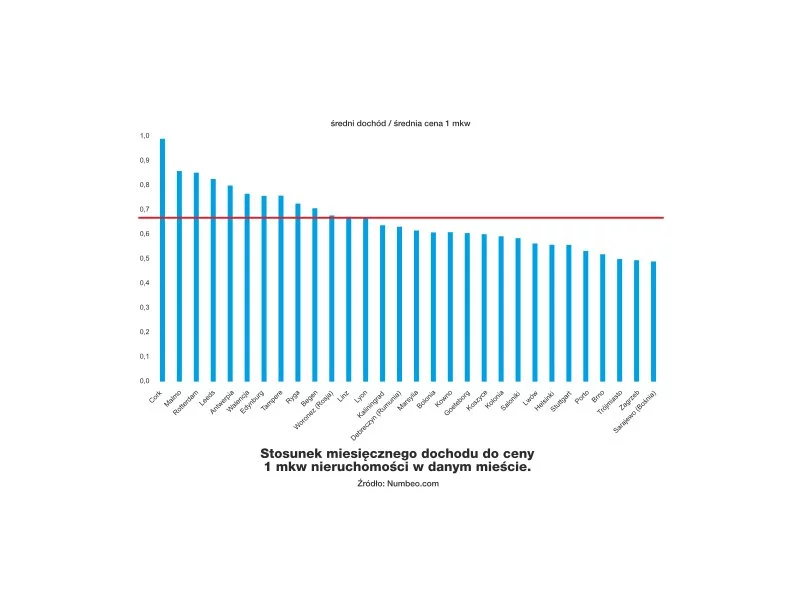

Dynamiczny wzrost cen na polskim rynku nieruchomości od dłuższego czasu wzbudza nad Wisłą spore poruszenie. Podobnie jest w przypadku średnich zarobków Polaków. Z danych serwisu z nieruchomościami tabelaofert.pl wynika, że na popularne mieszkanie o powierzchni 60 mkw. statystyczny poznaniak mógłby sobie pozwolić, gromadząc około dziewięciu rocznych pensji, tymczasem warszawiak musiałby przeznaczyć na ten cel prawie 12 rocznych wynagrodzeń. Jak wypadamy w tym zestawieniu na tle innych europejskich państw?

Polski rynek, zaliczany przez inwestorów do grona państw transparentnych, utrzymuje pozycję najwyżej ocenianego wśród wszystkich krajów Europy Środkowo – Wschodniej.

Według badania GfK Purchasing Power Europe 2018 średnia siła nabywcza w Polsce w 2018 r. wyniosła 7228 euro na mieszkańca, czyli mniej więcej połowę średniej europejskiej. Wskaźnik ten, obrazujący realną wartość pieniądza pokazuje, że pod względem finansów możemy pozwolić sobie na mniej niż statystyczny Europejczyk. Mimo że nasza siła nabywcza jest niższa niż przeciętna w Europie, to wciąż rośnie. Od 2017 r. odnotowano wzrost w tym obszarze aż o 518 euro.

W Chorzowie, obok lokalnych deweloperów, pojawili się ogólnopolscy, a nawet zagraniczny.

Zmuszeni do spędzania większej ilości czasu w czterech ścianach, zaczęliśmy przykładać znaczącą uwagę do tego, czy nasze domy spełniają wszelkie wymagania pod względem funkcjonalności, energooszczędności oraz ekologii. Jak zmieniła się świadomość projektantów i inwestorów w zakresie zrównoważonego budownictwa? Czy obecne zagrożenia, z którymi mierzy się branża, pociągną za sobą zmiany w kierunku, w którym podąża rynek budowlany w 2022 roku? Mówi o tym Cezary Naliwajek, Sales & Marketing Manager Insulation Europe w firmie Thermaflex.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2019 roku wypracowała rekordowy zysk netto wynoszący 256 mln zł (+13% r/r), umożliwiający rekomendację wypłaty rekordowej dywidendy w kwocie 9,50 zł na akcję.

Wyniki ankiety NBP do przewodniczących komitetów kredytowych wskazują, iż po sześciu kwartałach wzrostu, popyt na kredyty hipoteczne maleje. Jakie są prognozy na kolejne miesiące 2020?

W II kwartale 2018 r. firmy należące do Związku Firm Pośrednictwa Finansowego zanotowały kolejny rekord sprzedaży. Eksperci ZFPF pośredniczyli w udzieleniu kredytów hipotecznych o łącznej wartości ponad 6,1 mld zł. To aż o 35 proc. więcej niż przed rokiem. Jeszcze bardziej, bo o 43 proc. wzrosła wartość sprzedanych przez pośredników kredytów gotówkowych. W przypadku produktów firmowych ten wzrost wyniósł 16 proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.