Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stabilna gospodarka i dobre wyniki sektora mieszkaniowego w Polsce zaczynają przyciągać do kraju zagranicznych inwestorów. Zainteresowanie budzi rodzimy rynek najmu, jak dotąd w dużym stopniu sprywatyzowany.

Spadek WIBOR-u i lombardowej stopy procentowej NBP, a także planowane zmiany w Rekomendacji S – to trzy najważniejsze czynniki mogące mieć wpływ na dostępność i oprocentowanie kredytów hipotecznych w najbliższych tygodniach i niedalekiej przyszłości.

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

W Polsce w 2017 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 321 euro, czyli o 9 proc. więcej niż rok wcześniej. W Warszawie cena ta wyniosła 1 847 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 10,7 tys. euro.

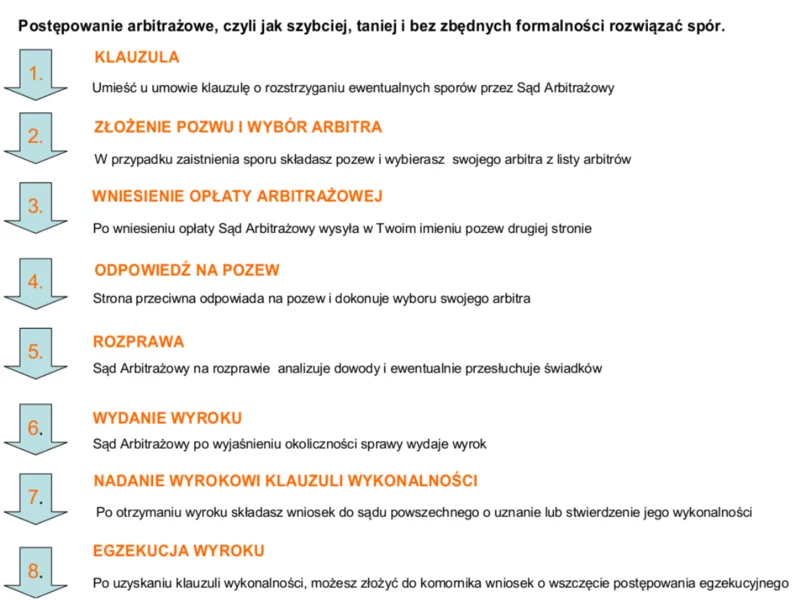

Proces ciągnący się latami? Niestety w naszym systemie sądowniczym tego typu sytuacje nie stanowią wyjątku, a raczej smutną regułę. Władze Stowarzyszenia Właścicieli Mieszkań na Wynajem „Mieszkanicznik”, które powołało niedawno pierwszy w Polsce sąd arbitrażowy do spraw związanych z nieruchomościami, deklarują, że wkrótce może się to zmienić.

Na rynku kredytów hipotecznych panuje dziś stabilna sytuacja. Uzyskanie pożyczki nie jest specjalnie trudne. Większe ograniczenia w dostępie do finansowania zakupu mieszkań przyniesie 2012 rok.

Ponad 25 tys. zaakceptowanych wniosków i 6,3 mld zł dofinansowania – to bilans programu „Mieszkanie dla Młodych”, który od 2 lat pomaga w zakupie własnego „M”.

Kredyt na mieszkanie to zobowiązanie, które zwykle zaciągamy na dłuższy okres, zazwyczaj kilkudziesięciu lat. Warto więc wybrać taką ofertę, która pozwoli na systematyczną spłatę zadłużenia, bez zbytniego obciążania domowego budżetu.

Właśnie wygasa dofinansowanie pierwszych kredytów udzielonych w ramach programu „Rodzina na swoim”.

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

Pomimo zaostrzenia kryteriów, w I kwartale 2016 roku nastąpił znaczny wzrost popytu na kredyty mieszkaniowe – wynika z analizy Narodowego Banku Polskiego.

Pod obrady sejmowej komisji infrastruktury trafił projekt nowelizacji ustawy o spółdzielniach mieszkaniowych. Głównym założeniem projektu jest automatyczne powstanie wspólnoty mieszkaniowej w momencie, gdy co najmniej jeden z lokali mieszczących się w budynku należącym do spółdzielni mieszkaniowej zostanie wykupiony na własność.

Zebrania przedstawicieli w spółdzielniach zostaną zlikwidowane, a spółdzielcze lokatorskie prawo będzie można sprzedać lub odziedziczyć – to tylko niektóre zmiany, jakie znalazły się w nowych projektach ustawy o spółdzielniach i spółdzielniach mieszkaniowych, których autorem są posłowie Platformy Obywatelskiej.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Deweloper czy duży inwestor mogą narzucić długie terminy zapłaty za usługę. Im mniejsza firma budowlana podejmuje się pracy, tym większy to dla niej kłopot. Są jednak sposoby na szybsze uzyskanie należności.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.