Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przy ograniczonym dostępie do finansowania mniej osób decyduje się na budowę domu. Tym bardziej, że ceny deweloperów stają się zbliżone do kosztów budowy metodą gospodarczą

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

Nowe projekty, zwiększająca się wartość transakcji i parametry dotyczące najmu świadczą o dobrej kondycji naszego rynku inwestycji biurowych

Polscy inwestorzy zakochali się w nieruchomościach. Trzeba jednak przyznać, że to jest raczej miłość z rozsądku, ponieważ nie ma obecnie bezpieczniejszego sposobu na osiągnięcie zadowalającego zysku.

Wiele osób planujących zakup mieszkania przy wsparciu kredytem odetchnęło z ulgą na wiadomość, że Komisja Nadzoru Finansowego złagodziła wytyczne zawarte w Rekomendacji S. W pierwotnej wersji miała ona zobowiązywać banki, by już od 2014 roku wymagały od swoich klientów posiadania co najmniej 20 procent środków własnych.

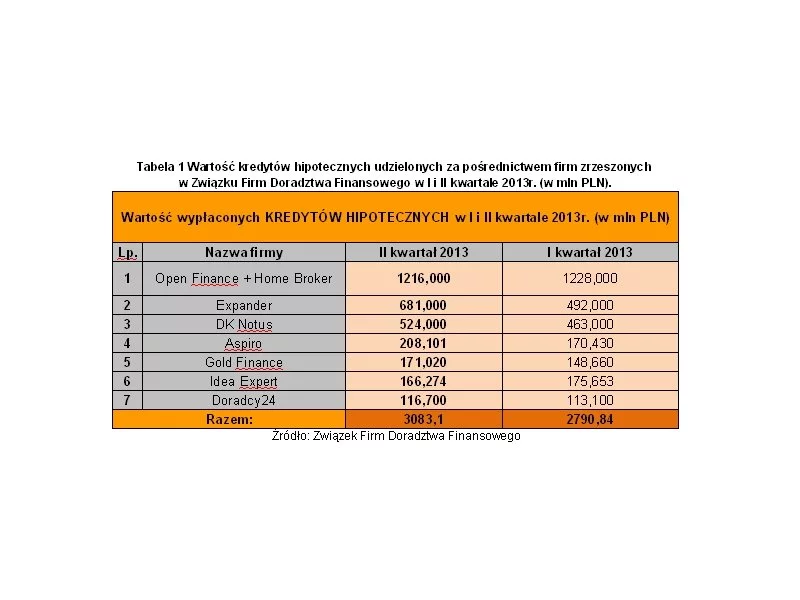

Firmy zrzeszone w Związku Firm Doradztwa Finansowego umacniają swoją pozycję na rynku. W II kwartale zwiększyły sprzedaż kredytów hipotecznych o 10,5%, pośrednicząc w ich udzielaniu na łączną kwotę 3,1 mld PLN. Doradcy z ZFDF nie koncentrują się wyłącznie na kredytach hipotecznych.

Wkład własny i zdolność kredytowa to dwie najważniejsze kwestie przy ubieganiu się o kredyt. Bez środków własnych i odpowiednich dochodów nie otrzymamy kredytu. O ile, łatwo jest wyliczyć ile oszczędności będzie potrzebnych, jako wkład własny do kredytu, o tyle ze zdolnością kredytową jest już trudniej, bowiem wpływa na nią kilka ważnych czynników.

Od nowego roku młodym ludziom kupującym swoje pierwsze mieszkanie państwo dopłaci do kredytu nawet 20 proc. jego wartości. Z drugiej strony od wszystkich pożyczających banki wymagały będą oszczędności na wkład własny

Odwrócona hipoteka to nie to samo, co odwrócony kredyt hipoteczny, oferowany przez banki w innych krajach. Obecnie, emerytom wypłacane są świadczenia na podstawie umowy dożywocia, którą regulują art. 908 − 916 Kodeksu cywilnego. Umowę zawiera się nie z bankiem, lecz z prywatnym przedsiębiorstwem, zazwyczaj nazywającym się „funduszem”.

„Mieszkanie dla Młodych”, Rekomendacja S, obowiązkowy wkład własny, obniżka stóp procentowych, wzrost zdolności kredytowej, to główne tematy, które zdominowały rozmowy kredytobiorców. Czy w takim samy stopniu zdominowały rynek kredytów mieszkaniowych i wpłynęły na jego kształt?

Osoby kupujące mieszkania mają coraz większe trudności z zaciągnięciem kredytu hipotecznego. Rosną zarówno koszty zobowiązań, jak i wymagania banków wobec kredytobiorców

To nie żadna tajemnica - ceny mieszkań w Warszawie należą do najwyższych w Polsce.

Ze względu na rekordowo niskie stopy procentowe mamy obecnie do czynienia z nienotowanymi dotąd niskimi kosztami kredytowania inwestycji deweloperskich oraz finansowania zakupów mieszkań przez osoby indywidualne.

„Równowaga sił” – podsumowania roku 2010 na rynku mieszkaniowym w Polsce dokonał Bartłomiej Rzepa, prezes spółki Wawel Service.

Jak wynika z danych Związku Firm Doradztwa Finansowego (ZFDF), w IV kwartale 2011 r. firmy zrzeszone w organizacji łącznie udzieliły kredytów hipotecznych w wysokości 3,95 mld PLN, a w całym ubiegłym roku – 16,89 mld PLN.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.