Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W I kwartale 2023 r. przychody ze sprzedaży grupy Develia wyniosły 257,2 mln zł, co oznacza wzrost o 164% w porównaniu do 97,6 mln zł w analogicznym okresie roku ubiegłego.

Obecnie w fazie realizacji w Warszawie znajduje się jedynie 125 000 m² powierzchni biurowej. Wolumen ten zmniejszy się o kolejne 50 000 m² w drugiej połowie roku wraz z oddaniem do użytku takich projektów jak V-Tower (28 000 m²) czy Studio A (23 500 m²). Startu nowych inwestycji możemy spodziewać się dopiero w 2026 r. Nie odmieni to jednak trendu spadkowego zapoczątkowanego po pandemii Covid19. Łącznie w I poł. 2025 r. na rynek trafiło 85 200 m², a całkowita nowa podaż w 2025 r. może wynieść ponad 135 000 m², zlokalizowanych głównie w Centrum. Eksperci JLL przedstawiają podsumowanie drugiego kwartału na warszawskim rynku biurowym.

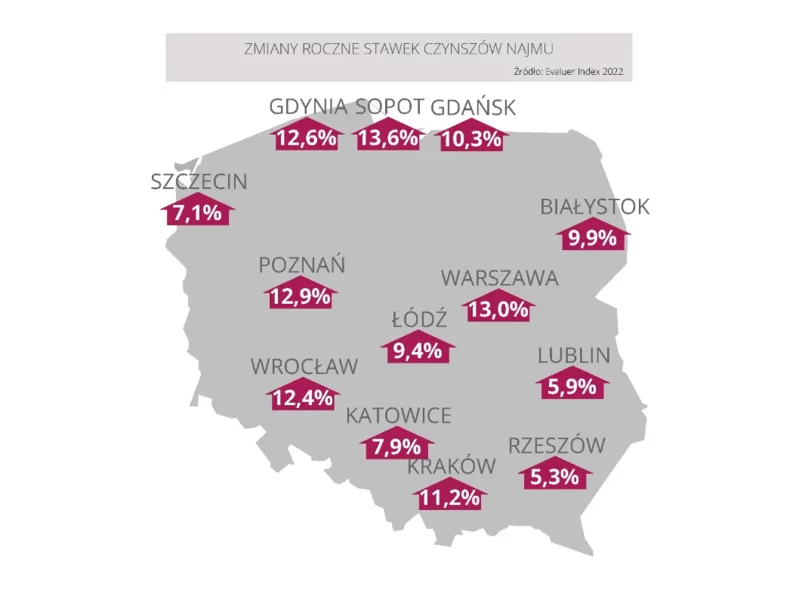

Liczba rozpoczętych inwestycji mieszkaniowych w sierpniu 2022 roku zmniejszyła się o 23% względem roku ubiegłego. Ceny ofertowe w ciągu ostatnich pięciu lat w siedmiu największych polskich miastach wzrosły o 66%, a wzrost czynszów osiągnął 45%. Jakie inne wnioski płyną z raportu „Mieszkaniówka na rozdrożu. Jak pandemia, wojna i inflacja zmieniają rynek mieszkaniowy?” sporządzonego przez międzynarodową firmę doradczą Cushman & Wakefield?

Wzrost cen mieszkań wpływa także na przeciętną wartość nowych kredytów mieszkaniowych. Eksperci portalu RynekPierwotny.pl zauważyli, że w 2018 r. średnia kwota pożyczana na mieszkanie rosła bardzo szybko.

Raport Cushman & Wakefield pt. „European Outlook 2026” przedstawia szczegółową analizę sił makroekonomicznych, które będą oddziaływały na rynki nieruchomości komercyjnych w najbliższych latach

Współczesny rynek nieruchomości komercyjnych podlega dynamicznym zmianom wynikającym z rosnącej świadomości ekologicznej, rozwoju koncepcji zrównoważonego rozwoju oraz wymogów raportowania ESG. W związku z tym coraz większe znaczenie zyskują systemy certyfikacji budynków, które pozwalają obiektywnie ocenić ich wpływ na środowisko, efektywność energetyczną, komfort użytkowników oraz jakość procesów projektowych i eksploatacyjnych. Wśród licznych dostępnych metod oceny w Polsce i na świecie największą popularność zdobyły certyfikaty BREEAM, LEED oraz WELL.

Rozwój turystyki w Polsce przynosi wzrost popularności apartamentów na wynajem zarówno w największych miastach, jak i resortach w najbardziej pożądanych lokalizacjach z dala od miejskiego zgiełku. Obecnie rynek najmu krótkoterminowego jest w rozkwicie. Wystarczy wspomnieć, że przychody Airbnb w ostatnim kwartale przewyższyły liczby sprzed pandemii. Zgodnie z szacunkami, do 2030 roku sektor najmu krótkoterminowego w ujęciu globalnym będzie rósł rok do roku o ponad 11%.

Na rynku nieruchomości, gdzie wartość inwestycji zależy od bardzo wielu zmiennych, lokalizacja wciąż pozostaje jednym z kluczowych czynników. Mieszkania usytuowane w centralnych punktach miast zapewniają nie tylko wygodę codziennego życia, ale także stabilny wzrost wartości nieruchomości, co czyni je atrakcyjną opcją inwestycyjną. W obliczu rosnącej popularności pracy zdalnej i zawodowej mobilności, nowoczesne projekty mieszkaniowe muszą sprostać nowym wymaganiom. Tradycyjne postrzeganie atrakcyjnej lokalizacji – jako miejsca blisko biura w centrum dużego miasta – uległo zmianie. Jak dzisiaj należy rozumieć pojęcie dobrej lokalizacji?

Brak zdolności kredytowej lub obawy przed zaciąganiem dużego zobowiązania finansowego, trudności z usamodzielnieniem się, większy niż dotychczas metraż, dopłaty do czynszu, dobry standard i lokalizacja – to najczęściej wymieniane powody, dla których najemcy wybrali mieszkania przy ul. Gen. S. Roweckiego „Grota” w Świdniku. Wielu z nich spędzi tu pierwsze święta na swoim. Inwestycja na 108 mieszkań powstała w ramach rynkowej części rządowego programu mieszkaniowego.

Z zaniepokojeniem obserwujemy, że obecnie wprowadzane zmiany w ustawie o społecznych formach rozwoju mieszkalnictwa nie przewidują możliwości przekształcenia w pełną własność mieszkań budowanych przez spółdzielnie mieszkaniowe w kredycie preferencyjnym. Pozostawia to spółdzielnie, budujące mieszkania tańsze w spłacie, poza systemem sprawiedliwej transformacji mieszkania lokatorskiego we własność. W naszej ocenie jest to niekonstytucyjne działanie, gdyż lokator spłaca 100% wartości mieszkania, a jest pozbawiony prawa do własności rzeczy, za której wytworzenie w całości zapłacił (wpłacając wkład własny, następnie przez 30 lat spłacając kredyt, bez żadnych grantów bezzwrotnych, bezpłatnie przekazywanych gruntów pod budowę i innej pomocy państwa).

Wolumen nowej podaży w pierwszych trzech kwartałach 2021 roku osiągnął poziom niemal 300 000 m kw., co było wartością jedynie o 5% niższą od wyniku osiągniętego w całym ubiegłym roku na rynku biurowym w Warszawie. Sukcesywnie oddawane do użytku kolejne projekty nie zachęcają jednak deweloperów do rozpoczynania nowych inwestycji. Obecnie wolumen projektów biurowych na etapie realizacji jest najniższy od dekady i szacowany jest na około 353 000 m kw. Decyzje coraz większej liczby firm, które deklarują powrót do biur przynajmniej w wariancie hybrydowym napawają optymizmem, a potwierdza to również wzrost aktywności najemców w III kw. w porównaniu do poprzedniego kwartału. Współczynnik pustostanów utrzymuje się na stabilnym poziomie 12,5%.

Warszawski rynek nieruchomości należy do najbardziej dynamicznych w skali kraju. Stolica niezmiennie przyciąga inwestorów polskich i zagranicznych, a także nowych mieszkańców, studentów i turystów. Właśnie dlatego zakup mieszkania w tym mieście jest bezpieczną formą inwestycji. Wyjaśniamy, w których dzielnicach Warszawy warto ulokować pieniądze i dlaczego.

W skali roku rynek inwestycji w nieruchomości komercyjne w regionie Europy Środkowo-Wschodniej notuje spowolnienie. Jednak porównanie kwartał do kwartału przyniosło lekki wzrost. Od lipca do września br. wartość ulokowanego kapitału wyniosła 1,6 mld euro, czyli o 3 proc. więcej niż we wcześniejszym kwartale – wynika z danych CBRE.

Rynek najmu w ciągu kilku miesięcy przeżył duży szok. W związku z napływem uchodźców oraz powrotami studentów i pracowników do biur w miastach popyt przewyższył podaż. Jednak nawet bez tak wyjątkowych okoliczności generował zyski.

W I połowie 2024 r. aktywność najemców utrzymała się na poziomie zbliżonym do wyników z początku roku. Najemcy wynajęli w Warszawie łącznie ok. 316 400 m². Odnotowano rosnący udział renegocjacji w całkowitym wolumenie transakcyjnym, w samym drugim kwartale stanowiły one 63%. Na koniec czerwca br. w budowie było ok. 266 000 m² powierzchni biurowej, co potwierdza stabilność na rynku. Eksperci JLL podsumowują pierwszą połowę 2024 roku na warszawskim rynku biurowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.