Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

„Cieszy, że rząd widzi potrzebę dalszego wspierania Polaków i ich rodzin w zakupie własnego mieszkania. Powodzenie tego programu zależy jednak od szczegółowych rozwiązań, których na tę chwilę nie podano. Na plus na pewno należy odnotować fakt, że poprzez formę jednorazowej dopłaty poprawi się zdolność kredytowa klientów.”

1 stycznia 2016 roku wzrosła wartość minimalnego wkładu własnego dla osób starających się o kredyt hipoteczny.

Wprawdzie kredyty hipoteczne są rekordowo tanie, mimo to decyzję o zakupie mieszkania warto podejmować z kalkulatorem w ręku. Może się bowiem okazać, że w niektórych przypadkach koszty najmu mieszkania są niższe.

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

Zakup własnego mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu. Dla tych, którzy mają ten krok jeszcze przed sobą, mamy dobre wiadomości. Dzięki zeszłorocznej, trzykrotnej obniżce stóp procentowych kredyty hipoteczne są nadal rekordowo tanie, banki złagodziły swoją covidową politykę w stosunku do klientów, a obowiązująca nowa wersja rekomendacji S sprawia, że zaciągnięcie kredytu mieszkaniowego jest teraz bezpieczniejsze. Ale czy łatwiejsze?

Transakcja ta ma szansę stać się największą pojedynczą transakcją na rynku nieruchomości komercyjnych w Polsce w 2026 roku i bezprecedensową pod względem skali w polskich miastach regionalnych, ponieważ dotychczas w Polsce poza Warszawą nie zrealizowano żadnej porównywalnej transakcji dotyczącej pojedynczego obiektu biurowego.

Bank Gospodarstwa Krajowego na początku kwietnia ogłosił, że wstrzymuje przyjmowanie wniosków w ramach programu Mieszkanie dla Młodych w tym roku. Czy to oznacza definitywny koniec rządowego wsparcia?

Przewodniczący Związku Banków Polskich Krzysztof Pietraszkiewicz podczas Forum Bankowego przedstawił propozycje banków na to, jak rozwiązać problem kredytów CHF. Banki chcą, by wykorzystać w tym celu także środki z budżetu państwa. Przeciwny temu rozwiązaniu jest szef Komisji Nadzoru Finansowego - Andrzej Jakubiak.

Od 1 września br. towarzystwa budownictwa społecznego, spółki gminne i spółdzielnie mieszkaniowe mogą ubiegać się o preferencyjne kredyty w programie Społecznego Budownictwa Czynszowego (SBC). W jesiennym naborze do rozdysponowania jest aż 1,1 mld zł.

Obniżone stopy procentowe w strefie euro i luzowanie polityki pieniężnej w Polsce pozwolą ożywić inwestycje na rynku nieruchomości. Wyraźny wzrost wartości transakcji inwestycyjnych w sektorze prognozowany jest jeszcze w tym roku.

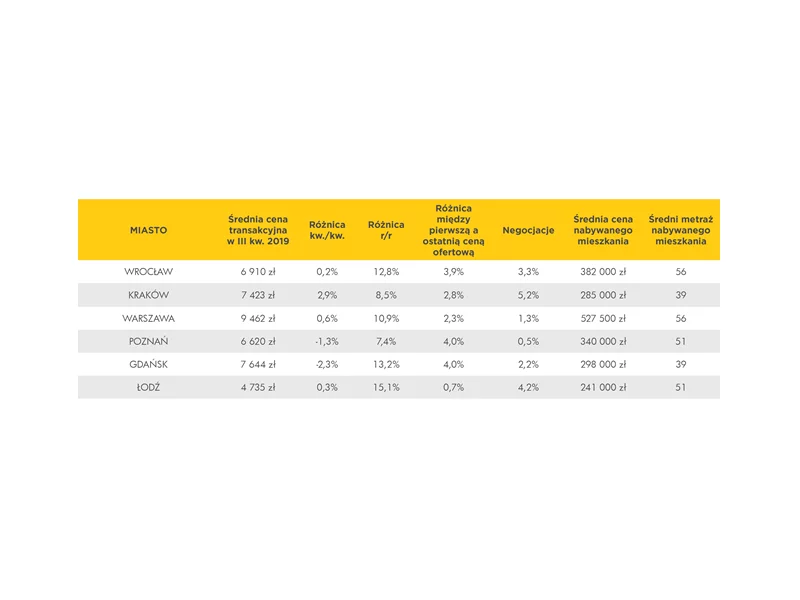

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

Pomimo łagodniejszej polityki kredytowej banków, liczba zaciąganych pożyczek na zakup mieszkania w ostatnim kwartale spadła. Kredyty udzielane są na znacznie niższe sumy, niż w okresie boomu na rynku mieszkaniowym.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Na początku roku zainteresowanie dopłatami z programu „Mieszkanie dla młodych” było rekordowe. Do 11 stycznia zarezerwowano 318 z 373 mln zł.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.