Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najnowsze statystyki potwierdzają, że nieruchomości wciąż pozostają w czołówce najbardziej opłacalnych inwestycji. Sprzyjają temu korzystna sytuacja gospodarcza, rosnące wynagrodzenia czy spadek bezrobocia.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Polacy przetrzymują w bankach coraz więcej gotówki, ale lokaty już od dawna nie są najatrakcyjniejszą formą pomnażania kapitału.

Jak wynika z najnowszego raportu Metrohouse i Expandera, w lutym odnotowano najwyższy od 2010 r. poziom średniej marży kredytów hipotecznych z wysokim (25%) wkładem własnym.

Rada Polityki Pieniężnej istotnie obniżyła stopy procentowe w naszym kraju. Taka decyzja to bardzo dobra informacja dla osób zadłużonych, zwłaszcza na kartach kredytowych i kredytach ratalnych.

Rok 2012 będzie należał do złotówki. Kredyty walutowe na mieszkania będą zaciągane w sporadycznych wypadkach, ponieważ większość banków wycofuje z oferty takie pożyczki. Dostęp do kredytów hipotecznych w 2012 roku będzie jeszcze mniejszy niż wcześniej. To za sprawą wprowadzenia wszystkich postanowień rekomendacji SII narzuconych instytucjom finansowym przez Komisję Nadzoru Bankowego.

Własne cztery kąty to marzenie każdego. Odkładamy pieniądze, zaciągamy kredyty, czekamy miesiącami na oddanie mieszkania do użytku. Emocje, które nam towarzyszą, są tak duże, że często zapominamy o podstawowych środkach ostrożności.

Jaki wpływ na rynek kredytowy będzie miała rekomendacja T? Czy pozytywny kierunek polityki kredytowej banków zostanie zahamowany?

Pomimo globalnej epidemii ceny mieszkań rosną niemal na całym świecie. Najwyższe wzrosty odnotowuje się w takich państwach jak Turcja, Wietnam czy Nowa Zelandia. Również w Polsce ceny mieszkań wzrosły w ciągu ostatniego roku. Jakie są prognozy na najbliższe miesiące?

Ceny dwupokojowych mieszkań są stabilne, a w niektórych lokalizacjach pną się do góry. Popyt na te oferty generują zarówno inwestorzy, jak i osoby posiłkujące się kredytem.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

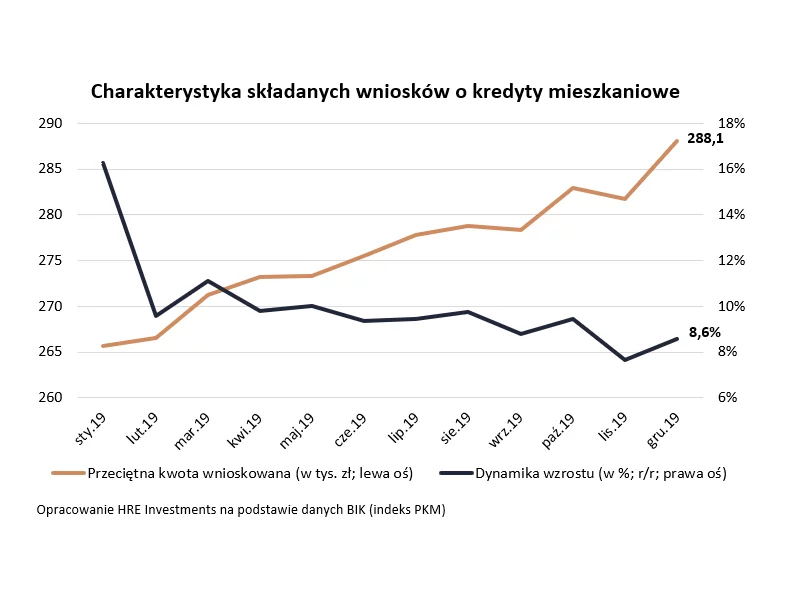

Polacy wciąż bardzo chętnie zadłużają się, aby kupować mieszkania. Rośnie nie tylko liczba chętnych na mieszkaniowy dług, ale też przeciętna pożyczana kwota. Całe szczęście, ta ostatnia rośnie w ostatnim czasie coraz wolniej – wynika z danych BIK, które przeanalizował HRE Investments.

Chętnych na nowe mieszkania nie brakuje, ale zmniejsza się liczba osób zaciągających na ich zakup zobowiązania kredytowe. W trzecim kwartale tego roku Związek Banków Polskich odnotował największy spadek liczby udzielonych kredytów mieszkaniowych od pięciu lat.

Prezydent podpisał ustawę wprowadzającą zmiany w finansowym wsparciu rodzin w nabywaniu własnego mieszkania. Niewątpliwie spowodują one samoczynne wygaszenie programu. Zgodnie z zapisami ustawy wnioski o kredyty z dopłatami można składać do końca 2012 roku, jednak ograniczenie limitu maksymalnej ceny nabywanej nieruchomości drastycznie ograniczy podaż dostępnych mieszkań. Zmiana ta spowoduje, że w wielu lokalizacjach niemożliwe będzie znalezienie mieszkania czy domu spełniającego kryteria programu. Jak to odbije się na rynku nieruchomości?

Kredyty w walutach obcych są najbardziej atrakcyjne, gdy kurs złotego utrzymuje się na niskim poziomie. Myśląc o kupnie mieszkania może, więc warto zastanowić się nad kredytem we franku, którego kurs już od pewnego czasu jest wysoki. Trzeba jednak zaznaczyć, że obecnie banki niechętnie udzielają kredytów w tej walucie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.