Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

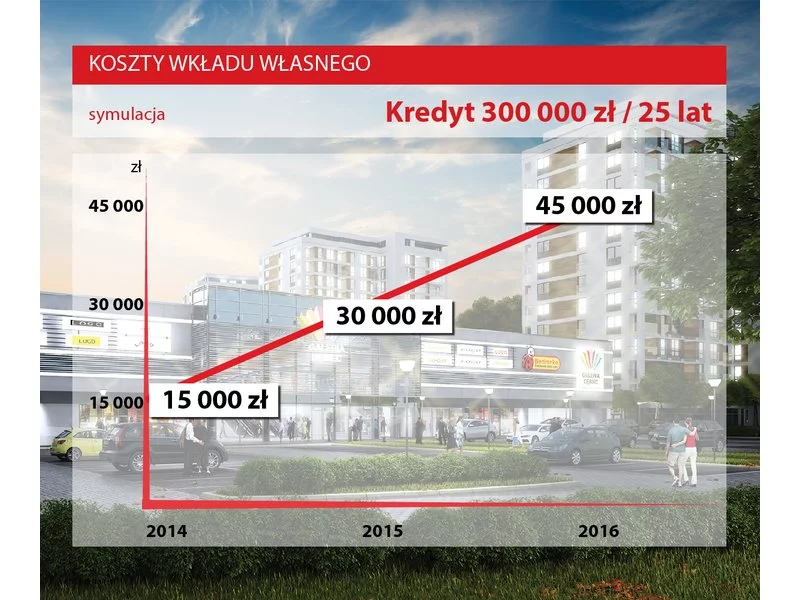

Od nowego roku o kredyt hipoteczny będzie trudniej – banki będą wymagać 5 proc. wkładu własnego. Co więcej, w 2017 r. żeby móc kupić wymarzony dom czy mieszkanie będziemy musieli dysponować aż jedną piątą wartości nabywanej nieruchomości.

Jeszcze rok temu można było zakupić mieszkanie, zaciągając kredyt hipoteczny w wysokości 100% wartości nieruchomości. W 2014 roku kredytobiorca jest zobowiązany wnieść 5% wartości mieszkania w ramach wkładu własnego do kredytu.

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

Nie będzie zamrożenia kursu franka szwajcarskiego. Na spotkaniu Komitetu Stabilności Finansowej ustalono za to kilka innych ważnych rozwiązań, które ok. 550 tys. Polaków pozwolą bez problemów spłacić zaciągnięte kredyty.

Już za kilkanaście dni banki zaczną wycofywać ze swojej oferty kredyty hipoteczne kierowane do osób nie posiadających wkładu własnego.

Sytuacja na rynku nieruchomości zmienia się dynamicznie. Wielu odbiorców oferty staje wobec dylematu: zakup własnego „M” czy wynajem? Podpowiadamy, jakie kryteria przede wszystkim warto brać pod uwagę i ku której opcji wydają się skłaniać aktualne uwarunkowania.

Rynek nieruchomości w Polsce ma się bardzo dobrze. Mimo rosnących cen mieszkań, zainteresowanie kupnem nowego lokum nie słabnie, także z myślą o wynajmie. Nieruchomości dalej chętnie kupujemy na kredyt. Zaciągamy je na coraz wyższe kwoty. Najczęściej jest to między 200 a 500 tys. zł. Kredyty o tej wartości stanowią̨ aż 81 proc. wszystkich hipotek udzielonych w III kw. br.

W ostatnich dniach media żyły skokowym wzrostem kursu CHF, wynikającym z jego uwolnienia przez bank centralny Szwajcarii. Rzesze Polaków odczują skutki tej decyzji w swoich portfelach. Czy kredyty w tej walucie to wyłącznie nasza specjalność?

Łącznie na sześciu głównych rynkach deweloperzy sprzedali w I kwartale 11 tys. mieszkań. Spadek w porównaniu z poprzednim kwartałem wyniósł blisko 23%. Nie jest on zaskoczeniem, a biorąc pod uwagę nadzieje i obawy związane z kolejnym programem subsydiowanych kredytów powinien mieć charakter przejściowy.

Wniosek o kredyt hipoteczny rozpatrzony pozytywnie, mieszkanie już dawno upatrzone, wystarczy tylko podpisać umowę. Przyszły kredytobiorca nie powinien jednak cieszyć się zbyt wcześnie. W dążeniu do podpisania umowy kredytowej może przeszkodzić jeszcze kilka kwestii. Warto wiedzieć wcześniej, czego się spodziewać, aby nie zaprzepaścić drogi, jaką się już pokonało.

Najłatwiej w staraniach o kredyt hipoteczny mają osoby zatrudnione w oparciu o umowę o pracę na czas nieokreślony. Wbrew opiniom to nie pracownicy na umowach „śmieciowych” cieszą się najmniejszym zaufaniem banków, a przedsiębiorcy.

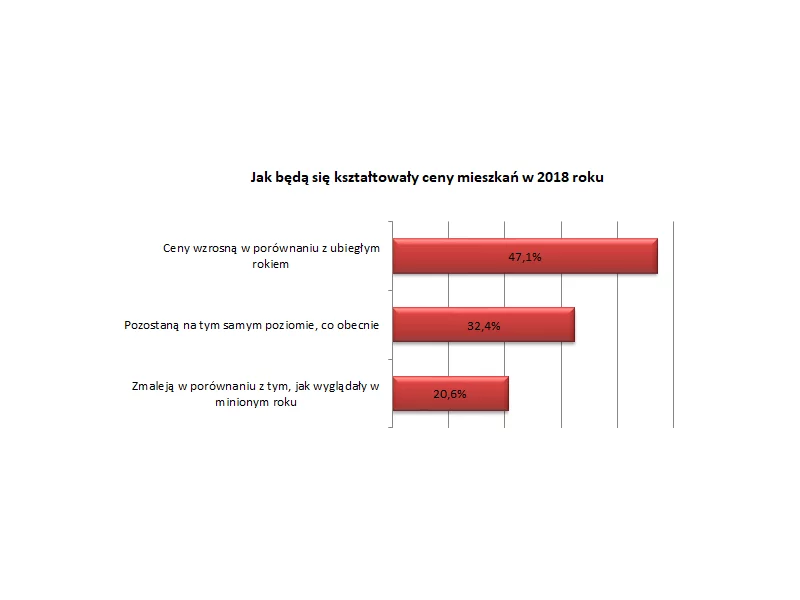

To będzie rok dalszego wzrostu cen mieszkań i kolejne 12 miesięcy boomu na rynku pierwotnym – przewiduje co drugi pośrednik w obrocie nieruchomościami. Eksperci biorący udział w najnowszym badaniu Polskiej Federacji Rynku Nieruchomości „Puls Rynku” spodziewają się także wzrostu stóp procentowych, a przez to droższych kredytów hipotecznych (38 proc. pytanych).

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Kredyty we frankach szwajcarskich brano w Polsce na mieszkania, ale obecny wstrząs wywołany uwolnieniem kursu helweckiej waluty jest na tyle duży, że będzie miał swoje konsekwencje także dla rynku nieruchomości komercyjnych.

W tym roku klienci udający się do banku po kredyt hipoteczny, będą musieli zabrać ze sobą minimum 10% kwoty wartości nieruchomości, gdyż tyle obecnie wynosi minimalny wkład własny.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.