Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Podsumowanie roku 2025 w polskiej branży nieruchomości – obraz tego, co naprawdę przesądziło o kształcie rynku w 2025 roku z naciskiem na mieszkaniówkę, rynek najmu, inwestycje, regulacje i nastroje rynkowe wraz z analizą „kto zyskał, a kto stracił” w branży

W ubiegłym roku wzrost cen na rynku nieruchomości wyraźnie przyspieszył, rodząc wiele pytań i wątpliwości, tym bardziej, że niełatwo na nim o w pełni reprezentatywne dane, a ich interpretacja także nie zawsze jest prosta.

Środkowoeuropejska grupa inwestycyjna Penta Investments opublikowała zaudytowane wyniki finansowe za 2015 r. Grupa odnotowała spektakularny wzrost zysku netto do 200 mln euro (vs 70 mln euro w 2014 r.).

Inwestowanie w nieruchomości od lat jest jednym z popularniejszych sposobów na pomnażanie kapitału. Jak wynika z raportu „Postawy Polaków wobec finansów”, połowa inwestujących lokuje swój kapitał właśnie w nieruchomościach. Jednak czy w 2024 roku tego typu inwestycje nadal mają sens? Odpowiedź na to pytanie zależy od kilku kluczowych czynników, które warto przeanalizować przed podjęciem jakiejkolwiek decyzji.

Sprzedaż 295 mieszkań i przekazanie klientom 515 to rezultat trzeciego kwartału 2019 roku w dziale mieszkaniowym Echo Investment. Osiągnięcie rocznych celów sprzedaży 1,3 tys. mieszkań i przekazania 1,25 tys. jest już w zasięgu ręki.

Popyt na wynajem powierzchni magazynowych w pierwszych trzech kwartałach 2024 roku utrzymał się na zbliżonym do ubiegłorocznego poziomie. Intensywna w ostatnich latach ekspansja deweloperów wyhamowała, ponieważ dostępna na rynku powierzchnia magazynowa jeszcze się nie wchłonęła. Od stycznia do września deweloperzy dostarczyli na rynek 2,1 mln m kw. nowoczesnej powierzchni, co jest wynikiem niższym o 30% w porównaniu do analogicznego okresu w roku poprzednim.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Indeks pokazuje, że ceny rosną najwolniej od III kwartału 2015 roku. Na koniec marca 2023 roku roczny, średni wzrost cen wyniósł 3,5%.

Malejąca dostępność nowych biur, rosnąca konkurencja o najlepsze lokalizacje przy trwałym przejściu na hybrydowy model pracy sprawia, że polski rynek biurowy wchodzi w nowy etap. Firmy zmuszone są planować relokacje z wyprzedzeniem, a o wyborze powierzchni decyduje, nie tylko cena, ale przede wszystkim lokalizacja, standard budynku i doświadczenie pracowników.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała III kwartał na rynku biurowym w Polsce. Zarówno w Warszawie, jak i na rynkach regionalnych można zaobserwować konsekwentny spadek aktywności deweloperskiej. Jednocześnie, aktywność najemców w największych miastach poza Warszawą pozostaje nominalnie wysoka, a sama stolica notuje rekordową liczbę zawartych umów najmu

Pierwsza połowa 2023 roku to względne stabilizowanie się stawek najmu przy niesłabnącym popycie. Najnowsze dane Otodom Analytics wskazują, że zainteresowanie najemców w ostatnich miesiącach przesuwa się ku mieszkaniom o większej powierzchni. Ogólnie słaba koniunktura na rynku sprzedaży i spadek dostępności mieszkań do zakupu wpływają na stały wzrost rynku najmu.

Giełdowa grupa w grudniu 2016 r. zawarła 91 umów sprzedaży mieszkań i lokali usługowych, o 122% więcej niż w analogicznym okresie 2015 r. W całym 2016 r. Marvipol zawarł 627 umów, o 4,5% więcej niż rok wcześniej. W ocenie zarządu Marvipol ma potencjał, by w 2017 r. zwiększyć sprzedaż.

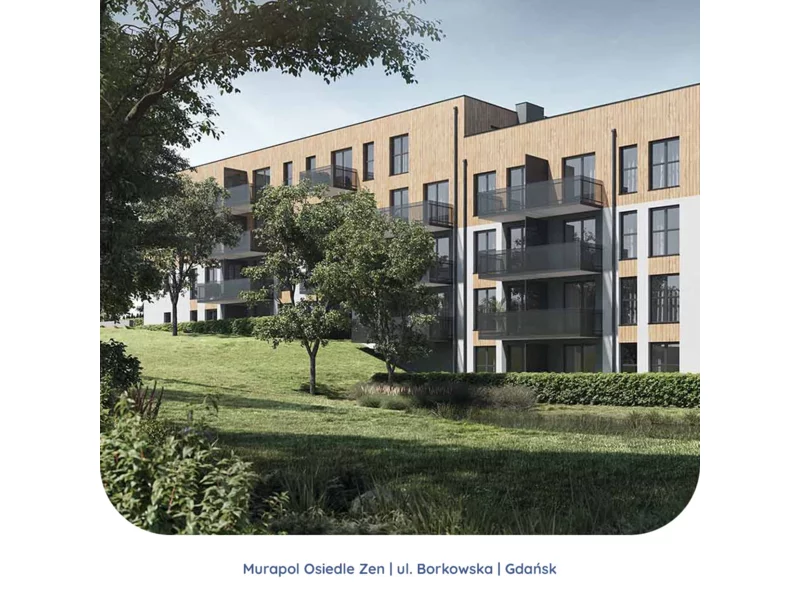

Mijający rok był pełen zwrotów akcji na rynku mieszkaniowym. Większość ekspertów prognozuje wzrost cen lokali w 2024 roku, dlatego część nabywców chce jak najszybciej wejść w posiadanie wymarzonego M. Dla osób, które nadal zastanawiają się nad zakupem lokalu i czekają na okazję mieszkaniową, Grupa Murapol przygotowała grudniową akcję specjalną. To już ostatnia szansa na nabycie mieszkania lub apartamentu inwestycyjnego z pakietem bonusów w promocyjnej cenie z 2023 roku.

Popyt na biura w całym 2024 r. wyniósł 740 000 m², z czego ponad 244 000 m² zostało wynajęte w IV kw. W całym roku odnotowano aż osiem umów powyżej 10 000 m² (vs dwie w 2023 r.), które w większości finalizowały firmy z sektora finansowego. Na koniec 2024 r. współczynnik pustostanów dla Warszawy wyniósł 10,6%. Eksperci JLL podsumowują czwarty kwartał 2024 roku na warszawskim rynku biurowym.

Bardzo niska podaż nowych powierzchni oraz wycofywanie kolejnych budynków biurowych z rynku mocno zredukowały poziom pustostanów w stolicy. Spada też dostępność najnowszych i najnowocześniejszych biur w centrum, które cieszą się największym wzięciem wśród najemców. Eksperci firm doradczej JLL podsumowują III kwartał 2025 roku na stołecznym rynku biurowym.

Pod koniec ubiegłego roku na rynku PRS znajdowało się ponad 10 600 mieszkań - to wzrost aż o 40 proc. w relacji r./r. Sektor wynajmu instytucjonalnego wyraźnie zyskuje na znaczeniu, co wynika m.in. z rosnącej liczby osób poszukujących alternatywy dla klasycznego najmu lub zakupu mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.