Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

LemonTree we współpracy z firmą Commercecon rozpoczyna realizację swojej najnowszej inwestycji, BOOSTER Zabrze. Na placu budowy został właśnie wmurowany kamień węgielny, oznaczający start prac konstrukcyjnych, w którym ukryto symboliczną kapsułę czasu. Inwestycja zaoferuje docelowo ponad 100 tys. mkw. innowacyjnej powierzchni usługowo-logistycznej i biurowej. Wokół niej powstanie funkcjonalne zagospodarowanie terenu – dostępne zarówno dla najemców, jak i lokalnych mieszkańców.

Stosunkowo nieduży wolumen nowej podaży w I kwartale 2022 roku na krakowskim rynku biurowym oraz wysoka, w porównaniu do analogicznego okresu w roku poprzednim, aktywność najemców wpłynęła na spadek wskaźnika pustostanów. Z zasobami na poziomie blisko 1,64 mln m2 Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych.

W 2021 roku na katowicki rynek dostarczono niespełna 13.500 m2, ale w budowie pozostaje prawie 210.000 m2, przy czym największe projekty mają zostać ukończone w 2022 roku. W całym 2021 roku najemcy podpisali umowy na 53.000 m2 powierzchni biurowe, co świadczy o ich ostrożnościowym podejściu zapoczątkowanym przez pandemię. Osłabiona aktywność najemców przyczyniła się jednocześnie do wzrostu współczynnika pustostanów o 0,4 pp względem III kw. 2021 roku, który teraz wynosi 10,5%. Warto jednak podkreślić, że jest to drugi najniższy wynik wśród największych polskich miast.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

Jaki sektor wygra w tym roku w wyścigu inwestycyjnym? Czy inwestorzy, którzy poszukują w Polsce okazji, postawią jak w roku ubiegłym przede wszystkim na biurowce? Czy rynek transakcji inwestycyjnych zdominują magazyny i parki handlowe?

Stolica Polski z ceną 2,4 tys. euro/m kw. mieszkania jest daleko za najdroższym Paryżem z 13,5 tys. euro/m kw.

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

Zarząd firmy decydującej się na wynajem powierzchni biurowej powinien zadać sobie kilka istotnych pytań przed podpisaniem umowy. Od odpowiedzi zależy bowiem od pięciu do ośmiu następnych lat działalności firmy zarówno pod względem finansowym, jak i wizerunkowym.

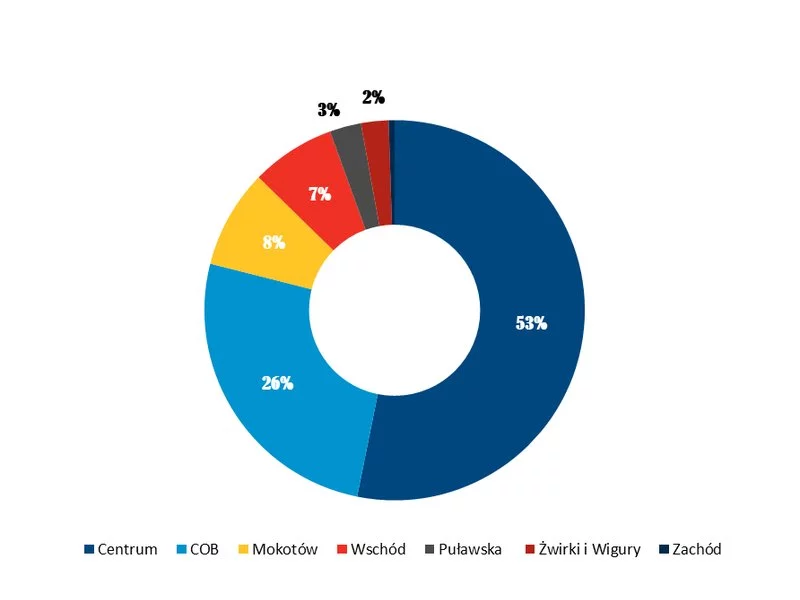

Rynek biurowy w miastach regionalnych (Krakowie, Wrocławiu, Trójmieście, Katowicach, Łodzi, Poznaniu, Szczecinie i Lublinie) dostosowuje się do zmieniających się warunków. Duża dostępność powierzchni (średnio 17,8%) powoduje, że najemcy oczekują od wynajmujących większej elastyczności w negocjacjach umów najmu, natomiast deweloperzy obniżają swoją aktywność (120 000 mkw. nowej podaży oddane do użytku w 2024 roku). Pomimo wyzwań w popycie brutto nadal obserwowana jest (710 000 mkw., -5% r/r) stabilizacja, przy czym właściciele biurowców skupiają się na poprawie standardu budynków i wprowadzaniu elastycznych modeli najmu. AXI IMMO, największa polska firma doradcza na ryku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Regionach” podsumowujący sytuacje na ośmiu największych biurowych rynkach regionalnych w Polsce.

Firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 150 miastach na świecie. Drugi kwartał został zamknięty średnim wzrostem cen o 11,7%. Spodziewane przez rynek wyhamowanie dynamiki wzrostu cen jeszcze nie nastąpiło.

Miasta o dużym zagęszczeniu, takie jak Warszawa, Kraków czy Wrocław, odnotowują wzrost liczby jednopokojowych mieszkań.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na największych rynkach biurowych w Polsce na koniec III kwartału 2024 roku. W regionach poziom popytu kształtował się na podobnym poziomie do analogicznego, rekordowego dla największych miast regionalnych okresu w 2023 roku. Oznacza to konsekwentną stabilizację rynku najmu. Jednocześnie stagnacja po stronie podażowej i niewielki wolumen projektów w budowie będzie w przyszłości przekładał się na spadający wskaźnik powierzchni do wynajęcia.

Sytuacja na łódzkim rynku biurowym pod koniec 2020 r. jest szczególna. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, z jednej strony rok 2020 może się okazać rekordowy pod względem popytu na biura, z drugiej zaś podaż nowych powierzchni spowoduje znaczący wzrost pustostanów.

Biurowiec znany dotychczas jako Olimpia Software Pool zyskał nową tożsamość – budynek o powierzchni 8 240 mkw. oficjalnie zmienia nazwę na Olimpia Nova. To ukłon w stronę lokalnego dziedzictwa. Za nową nazwą stoją elastyczne przestrzenie z ceglaną fasadą i proekologicznymi innowacjami, a wszystko to w otoczeniu terenów zielonych, na których znajduje się prywatny park dla najemców. Firma JLL, lider doradztwa na rynku nieruchomości komercyjnych, posiada wyłączność na komercjalizację tego obiektu.

Zgodnie z harmonogramem prac, w połowie kwietnia zakończyła się budowa trzykondygnacyjnego podziemia biurowca Infinity, powstającego przy placu Jana Pawła II we Wrocławiu. Budynek, którego deweloperem jest Avestus Real Estate, zaoferuje łącznie 21 tys. m2 powierzchni najmu i będzie gotowy na przyjęcie najemców w I kw. 2023 r.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.