Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

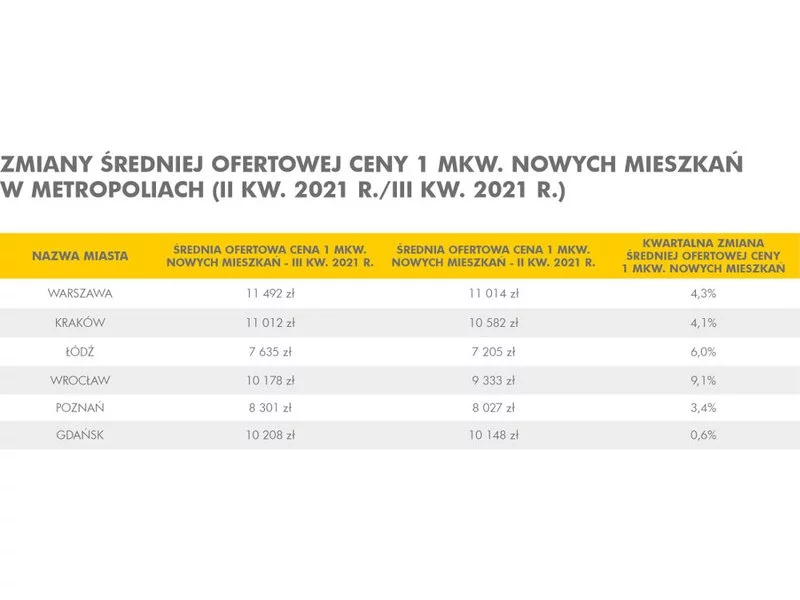

Podwyżka stóp procentowych nie przyczyniła się jak na razie do osłabienia popytu na mieszkania. Na rynku pierwotnym największych miast w czterech na sześć lokalizacji ceny przekraczają już 10 tys. zł za m2. Na rynku wtórnym jest tylko nieznacznie taniej. Najnowsze dane z rynku mieszkaniowego prezentuje Barometr Metrohouse i Gold Finance za 3 kw. 2021 r.

Według Barometru Metrohouse i Gold Finance aż 31 proc. mieszkań na rynku wtórnym jest nabywanych w celach inwestycyjnych. Wraz z coraz większą konkurencją na rynku najmu właściciele lokali starają się obniżać koszty eksploatacyjne związane z utrzymaniem mieszkania.

Po długim okresie znacznych wzrostów cen mieszkań, pod koniec wakacji doszło do ochłodzenia rynku.

Wróciło zainteresowanie domami na rynku pierwotnym. Część z nich spełnia limity cenowe programu „Bezpieczny Kredyt 2 proc.”, co klientów zachęca. Drugim czynnikiem z pewnością są drożejące mieszkania w centrum. Deweloper More Place, potwierdza, że klienci poszukujący przestrzeni, często wybierają dom. A to zwykle oznacza spokojniejszą okolicę i niższą cenę za metr kwadratowy.

Uzupełnianie banków ziemi jest dziś kluczowym wyzwaniem, jakie stoi przed firmami deweloperskimi. Wzrosty cen gruntów mogą z kolei okazać się głównym bodźcem do przyspieszenia procesu konsolidacji rozdrobnionego rynku – uważa Joanna Banasik z firmy doradczej Upper Finance.

Kawalerki zawsze stanowiły segment rynku, który stosunkowo szybko znajdował sobie nowych nabywców. Tak jest i teraz. Dane pokazują, że w ubiegłym roku ich udział w całej puli sprzedanych mieszkań wzrósł we wszystkich dużych miastach.

Najświeższe dane rynkowe wskazują na widoczny efekt osłabienia dynamiki wzrostu na rynku kredytów mieszkaniowych w Polsce w II kwartale 2020 roku.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym, czyli skorygowanym o inflację. Indeks pokazuje procentową zmianę cen na koniec III kwartału 2022 r. w ujęciu rocznym.

Pierwsze trzy miesiące 2023 r. przyniosły wyraźny wzrost liczby mieszkań sprzedanych na rynku pierwotnym w największych polskich metropoliach. Łącznie na sześciu głównych rynkach, w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu i Łodzi deweloperzy sprzedali ponad 11,4 tys. mieszkań. Był to wynik lepszy aż o 34% w porównaniu z poprzednim, IV kwartałem 2022, w którym już było widać odbicie sprzedaży.

Mijający rok był dla rynku mieszkaniowego niezwykle intensywny. Szereg wydarzeń od kolejnej fali pandemii Covid-19, przez wybuch wojny w Ukrainie i napływ uchodźców, po przyspieszenie inflacji, zaostrzenie zasad liczenia zdolności kredytowej, wzrost stóp procentowych oraz wejście w życie ustawy o Deweloperskim Funduszu Gwarancyjnym, wpłynęły znacząco na rynek.

Budownictwo drewniane jest przyszłością europejskiego rynku mieszkaniowego, co z powodzeniem udowadniają np. kraje nordyckie. W technologiach drewnianych upatruje się recepty na problemy związane m.in. z niedoborem mieszkań czy emisyjnością branży budowlanej. Budynki bazujące na drewnie są też coraz bardziej cenione ze względu na swoją efektywność energetyczną, co jest ważne z ekonomicznego i środowiskowego punktu widzenia. Przeszkodą na drodze rozwoju budownictwa drewnianego są jednak związane z nim mity.

Jak chronić oszczędności przed inflacją i drożyzną? Czy nadal warto kupić mieszkanie, by chronić kapitał, a następnie zarabiać na wynajmie? Jak postrzegać takie rozwiązania w sytuacji rynkowej, kiedy regularnie rosną ceny nieruchomości, a także stopy procentowe? Na te i wiele innych pytań odpowiadają nasi eksperci. Sprawdźmy, czy własne M będzie dobrym pomysłem w niełatwych czasach.

Po opublikowanym w zeszłym tygodniu indeksie śledzącym ceny w 56 krajach i regionach na poziomie ogólnokrajowym – Global House Price Index, firma Knight Frank opublikowała kolejny, kwartalny Global Residential Cities Index, czyli indeks śledzący ceny nieruchomości w 150 miastach na świecie.

Zainteresowanie powierzchnią logistyczną i przemysłową nie słabnie. Od początku 2023 r. do użytku oddano 1,9 mln mkw. nowej powierzchni magazynowej, co było najwyższą wartością w historii polskiego rynku. Tym samym, zasoby sektora magazynowego osiągnęły 29,6 mln mkw. Eksperci Colliers szacują, że w kolejnych kwartałach wolumen nowej podaży będzie niższy.

Kupno kawalerki, która pozwoli czerpać zyski z najmu przez wiele lat, a w odpowiednim momencie jej sprzedaż z zyskiem lub przekazanie dziecku?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.