Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zarabiając na poziomie średniej krajowej pożyczymy na mieszkanie 190 tys. zł. Raty spłaty w najbliższym czasie będą maleć, bo spadają stopy procentowe Dobrą wiadomością dla osób chcących zaciągnąć kredyt hipoteczny jest to, że rośnie zdolność kredytowa potencjalnych klientów banków.

„Cieszy, że rząd widzi potrzebę dalszego wspierania Polaków i ich rodzin w zakupie własnego mieszkania. Powodzenie tego programu zależy jednak od szczegółowych rozwiązań, których na tę chwilę nie podano. Na plus na pewno należy odnotować fakt, że poprzez formę jednorazowej dopłaty poprawi się zdolność kredytowa klientów.”

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

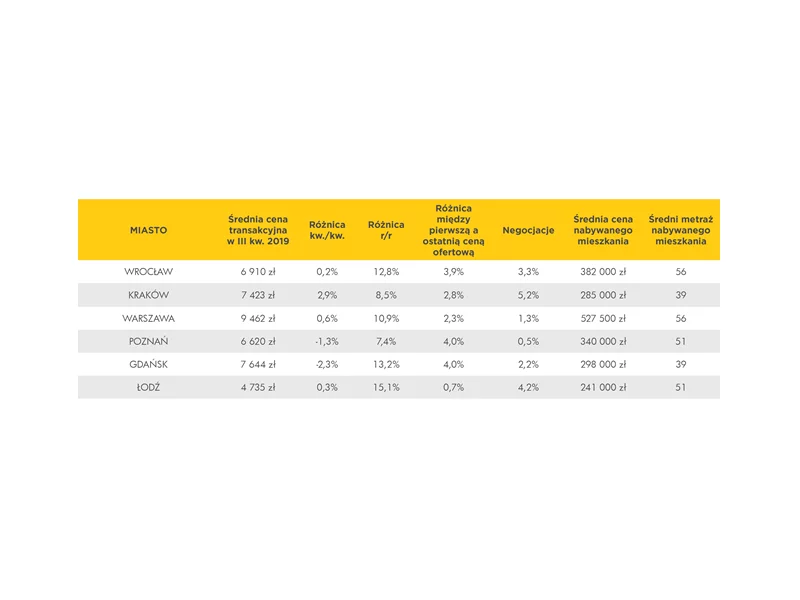

Na wtórnym rynku mieszkań widoczne jest spowolnienie wzrostów cen. Nieco spokojniej jest też w przypadku mieszkań od deweloperów. Nadal jednak nie słabnie zainteresowanie zakupem lokali.

W ostatnim czasie stopy procentowe zostały już wielokrotnie obniżone. Jednocześnie systematycznie zwiększa się próg wymaganego wkładu własnego.

Wniosek o kredyt hipoteczny rozpatrzony pozytywnie, mieszkanie już dawno upatrzone, wystarczy tylko podpisać umowę. Przyszły kredytobiorca nie powinien jednak cieszyć się zbyt wcześnie. W dążeniu do podpisania umowy kredytowej może przeszkodzić jeszcze kilka kwestii. Warto wiedzieć wcześniej, czego się spodziewać, aby nie zaprzepaścić drogi, jaką się już pokonało.

Decydując się na kredyt hipoteczny podejmujemy zobowiązanie na wiele lat. Expander zwraca jednak uwagę na to, że warunki kredytu można po pewnym czasie zmienić. Ratę swojego kredytu można obniżyć np. poprzez przeniesienie kredytu do innego banku, który zaoferuje lepsze warunki.

Mimo wyczerpania się środków na dopłaty w MdM zainteresowanie kredytami mieszkaniowymi nie słabnie

Według informacji, jakie podała Komisja Nadzoru Finansowego, od 1 stycznia 2014 roku każdy, kto będzie starał się o kredyt hipoteczny, będzie zobowiązany do wniesienia co najmniej 5% wkładu własnego. Docelowo ma on wynosić 20%.

Początek 2016 r. zdominowały konsekwencje wprowadzenia podatku bankowego oraz zwiększenie minimalnego wkładu własnego do 15 proc.

W sobotę, 11 maja, w godz. 10-15 Develia zaprasza na Dzień Otwarty w inwestycji Bemosphere, która powstaje przy ulicy Szeligowskiej 24 na warszawskim Bemowie. Podczas wydarzenia będzie można m.in. zapoznać się z ofertą i zarezerwować mieszkanie w najnowszym, IV etapie inwestycji, a także zasięgnąć informacji o powstającym po sąsiedzku osiedlu Bemowo Vita.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Od 1. stycznia 2017 roku wchodzi w życie kolejna faza rekomendacji KNF. Do 20 proc. zwiększa się wkład własny przy kredycie hipotecznym. Taki komunikat wprawia w zakłopotanie wiele osób. Czy jest się czego obawiać?

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.