Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

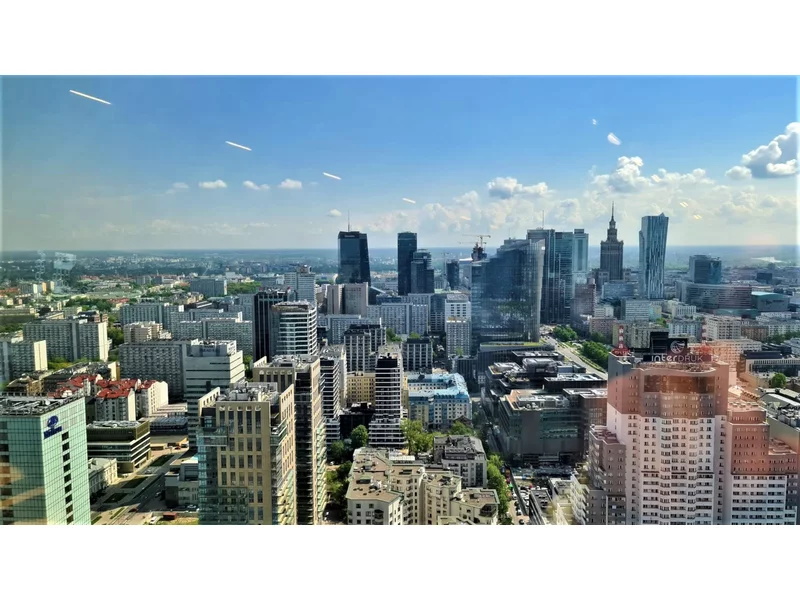

Jak rynek biurowy odczuwa skutki pandemii? Czy bardziej ucierpiały rynki regionalne czy Warszawa?

Ceny mieszkań w Polsce rosną w tempie dwucyfrowym. Mimo spodziewanego schłodzenia rynku, w 2022 r. może być podobnie, choćby za sprawą tzw. ustawy deweloperskiej, czyli o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, jak brzmi pełna nazwa tego aktu prawnego, który wchodzi w życie 1 lipca br.

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index Q2 2021 – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 55 krajach i regionach na świecie w ujęciu rok do roku, w ujęciu 6-miesięcznym oraz 3-miesięcznym. Tym razem publikujemy liczby na koniec czerwca 2021 roku.

Wysoka aktywność deweloperów, dalszy wzrost cen gruntów oraz popularność najmu mieszkań – to główne cechy pierwszego kwartału 2018 roku. W kolejnych miesiącach eksperci Colliers prognozują dalszą wysoką dynamikę zakupów w sektorze mieszkaniowym i hotelarskim, a jednocześnie spadek zainteresowania gruntami pod biura i magazyny.

Grupa INPRO podsumowała wyniki finansowe za I półrocze 2021 roku. W tym okresie uzyskała skonsolidowane przychody netto ze sprzedaży na poziomie113,1 mln zł oraz wypracowała 14,9 mln zł zysku netto. Grupa poprawiła jednocześnie rentowność netto do 13%. W całym 2021 roku planuje przekazać około 700 gotowych lokali oraz wprowadzić do sprzedaży łącznie około 850 mieszkań.

Rekordowe zapotrzebowanie na powierzchnie magazynowe, które notowane było w ubiegłym roku, utrzymuje się nadal.

Popyt na warszawskie biura utrzymuje się na poziomie z czasu rynkowej hossy, mimo iż wielu najemców optymalizuje metraże

Pandemia COVID-19 wpłynęła na całą gospodarkę, dotykając w mniejszym lub większym stopniu jej poszczególne gałęzie.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

Najnowsze statystyki GUS, będące podsumowaniem wyników budownictwa mieszkaniowego w okresie od stycznia do lipca bieżącego roku, komunikują krótkoterminowy spadek wolumenów nowych budów i pozwoleń na ich rozpoczęcie. Czy to tylko cykliczna letnia korekta aktywności inwestycyjnej na pierwotnym rynku mieszkaniowym, czy może początek dłuższego spowolnienia?

Odpowiedzialne zarządzanie środkami i mądre inwestowanie – to tematy, które od dłuższego czasu nie schodzą z ust Polaków. Jednak widoczny spadek opłacalności lokowania pieniędzy w obligacje skarbowe czy lokaty bankowe sprawił, że ludzie zaczęli szukać innych rozwiązań, np. inwestycji w nieruchomości.

Międzynarodowa agencja doradcza Cushman & Wakefield w oparciu o zbierane przez siebie dane szacuje wartość transakcji na rynku nieruchomości komercyjnych w pierwszym półroczu 2024 roku na 1,76 mld EUR. To aż blisko 80% wzrost w stosunku do pierwszej połowy 2023 roku. Na rynku widać ożywienie wśród funduszy, w tym inwestorów z polskim kapitałem, a według prognoz Cushman & Wakefield, ten rok ma szansę zamknąć się wolumenem inwestycyjnym o wartości 4 mld EUR.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.