Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W III kwartale 2015 roku banki udzieliły mniej kredytów niż w II kwartale zarówno pod względem ilości, jak i wartości uruchomionych kredytów. Jednak bardziej optymistyczne wyniki wychodzą po porównaniu zmian rocznych.

Od majówki zaczyna się zwykle wzrost zainteresowania działkami budowlanymi. Czy banki chętnie finansują takie zakupy?

Warunki kredytu hipotecznego we wszystkich przypadkach są ustalane indywidualnie. Na stronach banków i serwisach zajmujących się finansami można znaleźć ogólne warunki, jednak końcowa oferta zależy od konkretnej sytuacji kredytobiorcy.

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

14 czerwca zainaugurowany został oficjalnie Pilotażowy Program „Energooszczędnej Hipoteki” projektu EeMAP (z ang. Energy efficiency Mortgage Action Plan), planu działania na rzecz kredytów hipotecznych finansujących energooszczędne nieruchomości mieszkaniowe. Udział banków w programie zmienia m.in. standardy pracy rzeczoznawców majątkowych w procesie wyceny nieruchomości.

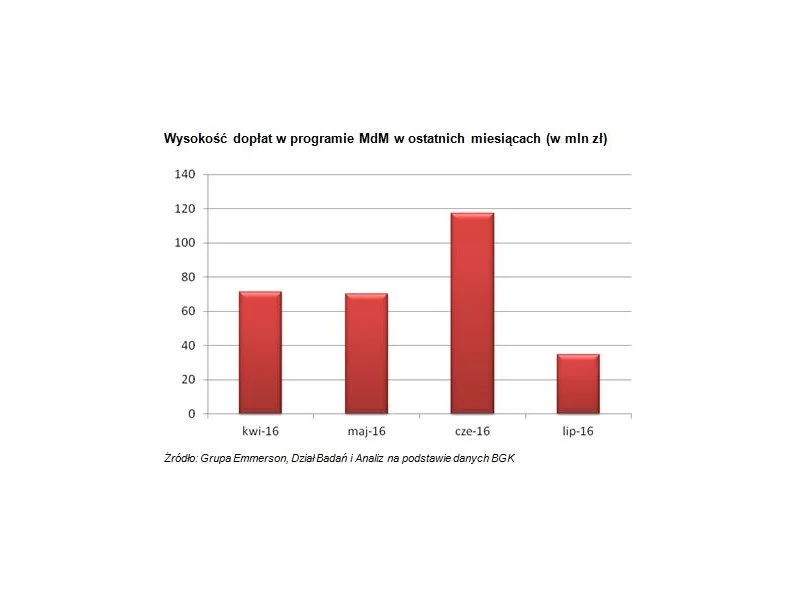

Wszyscy, którzy nie posiadają oszczędności, nadal mogą kupić mieszkanie w całości za kredyt. Z danych zebranych przez Expandera wynika bowiem, że taki kredyt można uzyskać w 13 bankach

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Nie będzie zamrożenia kursu franka szwajcarskiego. Na spotkaniu Komitetu Stabilności Finansowej ustalono za to kilka innych ważnych rozwiązań, które ok. 550 tys. Polaków pozwolą bez problemów spłacić zaciągnięte kredyty.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Początek października przyniósł zaskakującą decyzję o obcięciu stóp procentowych przez RPP, aż o 0,5 punktu procentowego. Analitycy spodziewali się obniżki o 0,25 p.p., jednak WIBOR spadał już od początku sierpnia, co pozwalało przypuszczać, że rynek spodziewa się większej korekty.

Na październikowym posiedzeniu Rada Polityki Pieniężnej zgodnie z oczekiwaniami obniżyła stopy procentowe NBP. Zaskoczeniem wydaje się jednak skala zmiany, gdyż RPP zdecydowała się na cięcie stóp aż o 50 punktów bazowych, ustalając stopę referencyjną na historycznie niskim poziomie 2,00 procent.

Jak wynika z badań, aż 51% Polaków deklaruje, że ma średni poziom wiedzy dotyczącej finansów. Tymczasem znajomość podstawowych pojęć związanych z kredytem hipotecznym jest niezbędna, by świadomie podejmować decyzje o zaciągnięciu zobowiązania, które pozostaje głównym źródłem finansowania nieruchomości.

Podwyżkom cen mieszkań towarzyszył w ostatnich latach także wzrost średniego wynagrodzenia. W dalszym ciągu w większości dużych miast za przeciętną pensję nie kupimy nawet pół metra mieszkania. Wyliczenia w tym zakresie przygotowała sieć biur nieruchomości Metrohouse i pośrednik finansowy Credipass.

Jednym z podstawowych warunków uzyskania kredytu jest posiadanie odpowiedniej zdolności kredytowej.

Zdolność kredytowa jest jednym z głównych czynników decydujących o przyznaniu kredytu. Nie ma uniwersalnego wzoru jej oceny, kredytodawcy dysponują bowiem własnymi algorytmami, pozwalającymi analizować sytuację finansową swoich klientów.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.