Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najczęstszym problemem osób poszukujących nowego mieszkania jest to, czy lepiej skorzystać z oferty rynku wtórnego, czy pierwotnego. Współczesny rynek nieruchomości kusi tysiącami propozycji atrakcyjnych mieszkań w doskonałych lokalizacjach. Który wybór będzie rozsądniejszy i bardziej opłacalny? Dlaczego nowe mieszkania cieszą się taką popularnością?

Listopad tradycyjnie bywa jednym z najbardziej dynamicznych miesięcy na rynku mieszkaniowym. Końcówka roku mobilizuje kupujących, a deweloperzy coraz chętniej sięgają po elastyczne formy współpracy. Nie chodzi już wyłącznie o rabaty, ale o realną możliwość negocjacji warunków zakupu, co staje się jednym z najważniejszych trendów na rynku pierwotnym.

Na rynku pierwotnym widać znaczne ożywienie. Klienci chętnie odwiedzają biura sprzedaży firm deweloperskich. Mamy wysyp rezerwacji, co potwierdza także spółka Nowa Murowana, aktualnie realizująca dwa projekty mieszkaniowe pod Poznaniem. Prace w ramach inwestycji: Nowa Murowana i Nowe Szczytniki są już mocno zaawansowane.

Rosnąca liczba regulacji prawnych i zmieniające się zasady panujące na rynku deweloperskim wymagają od specjalistów nieustannego doskonalenia się, aby nadążyć za aktualnymi standardami. Tu z pomocą przychodzi edukacja, która staje się kluczowym elementem utrzymania konkurencyjności. Dlatego wiele firm oraz specjalistów z branży nieruchomości stawia dziś na odpowiednie kształcenie.

Według raportu „Occupier Economics – Rynek biurowy w Katowicach 1-3 kw. 2019” firmy doradczej Cresa, zasoby powierzchni biurowej w Katowicach wzrosły w ciągu roku o ponad 8% i na koniec września 2019 r. wyniosły ponad 531 000 m2.

Wyniki sprzedażowe mieszkań w stolicy w pierwszym kwartale 2026 r. były najlepsze od dwóch lat. Średnie ceny ofertowe mieszkań na rynku pierwotnym w Warszawie wyniosły ok. 19,3 tys. zł/mkw. – wynika z danych CBRE i Tabelaofert.pl. Transakcje zawierane były jednak na wyraźnie niższych poziomach. Średni koszt ofertowy mieszkania sprzedanego w stolicy to 17,4 tys. zł/mkw. Choć dostępność kredytów uległa poprawie dzięki niższym stopom procentowym, to ceny znacznej części mieszkań na rynku deweloperskim przekraczają możliwości przeciętnego nabywcy, oceniają eksperci CBRE.

Jak rynek biurowy odczuwa skutki pandemii? Czy bardziej ucierpiały rynki regionalne czy Warszawa?

Sytuacja na warszawskim rynku biurowym w najbliższych miesiącach będzie bardzo interesująca.

Deweloperzy już piąty rok z rzędu zamknęli rekordowymi wynikami, ale na rynku pojawiają się czynniki, które niekorzystnie mogą wpłynąć na jego dalszy rozwój

Wynik 2024 r. wykazał powrót do stabilizacji na polskim rynku nieruchomości komercyjnych – powiało optymizmem. Całkowity wolumen transakcji przekroczył dwukrotność wyniku z 2023 r., potwierdzając istotne ożywienie na rynku. Oczekujemy, że ta dynamika utrzyma się w 2025 roku, dodatkowo napędzana przez spodziewane obniżki stóp procentowych, poprawę płynności i pojawienie się wielu okazji inwestycyjnych we wszystkich segmentach rynku.

Rok 2020 nie był dobrym okresem dla osób czerpiących zyski z najmu mieszkań. Lockdown wywołany pandemią Covid-19 sprawił, że studenci zostali zmuszeni do nauki zdalnej i w zdecydowanej większości powrócili do rodzinnych domów. Zresztą, tak samo jak wielu pracowników z zagranicy, którzy na co dzień mieszkali i zarabiali w Polsce.

Stokado, drugi największy operator na polskim rynku self-storage, rozpoczął budowę dwóch nowych projektów we Wrocławiu i w Warszawie. Inwestycje stanowią czwarty i piąty projekt deweloperski firmy od momentu przejęcia przez Redefine Properties (JSE: RDF) i Griffin Capital Partners w 2023 roku i po wybudowaniu umocnią pozycję Stokado na szybko rosnącym w Polsce rynku self-storage.

Wejście Polski do Unii Europejskiej stanowiło ważny czynnik rozwoju dla branży deweloperskiej, gdyż znacznie zwiększyło skalę napływu zagranicznego kapitału i know-how w tym sektorze. Trudno jednak oddzielić zjawiska bezpośrednio związane z członkostwem w Unii od efektów rozwoju polskiej gospodarki. Niebagatelne znaczenie dla rozwoju tego sektora miało udzielanie kredytów denominowanych we frankach. Z drugiej strony jednak, polityka planistyczna związana z trendami europejskimi stanowiła duże wyzwanie dla rozwoju mieszkalnictwa w wielkich miastach.

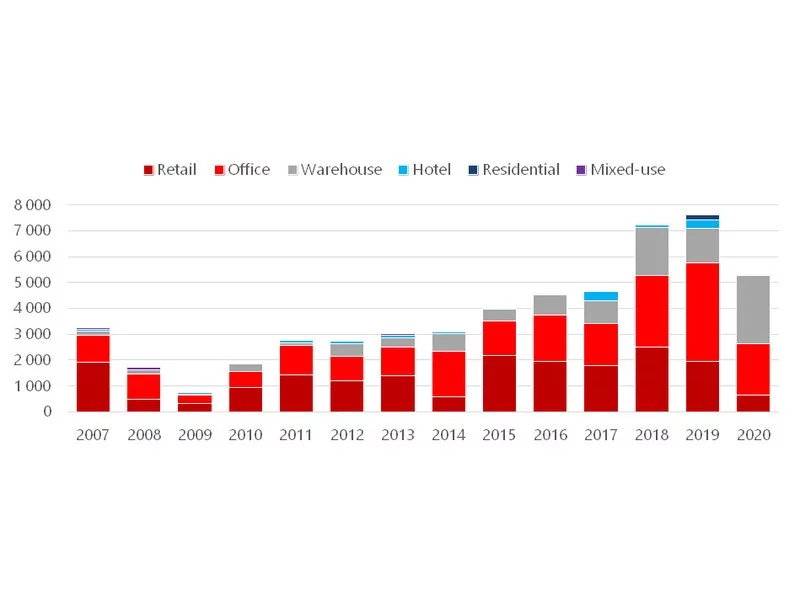

Po pierwszym półroczu 2020 roku Polska utrzymuje dominującą pozycję w regionie CEE, ciesząc się najwyższą różnorodnością produktów inwestycyjnych oraz największym zróżnicowaniem inwestorów. Pomimo spowolnienia spowodowanego pandemią COVID-19 oraz jedynie dwóch miesięcy pełnej aktywności inwestycyjnej, obroty na rynku osiągnęły poziom prawie 3 mld euro, co przewyższa wynik z analogicznego okresu 2019 roku.

Rok 2020, pomimo panującej pandemii COVID-19 i jej ogromnego wpływu na gospodarkę światową, zamknął się dobrym wynikiem przekraczającym 5,3 mld EUR.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.