Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Pandemia koronawirusa nie wpływa na ceny mieszkań, a Polacy mimo wszystko nadal inwestują w nieruchomości. Największe zmiany dotyczą kredytów hipotecznych, gdzie banki żądają wyższego wkładu własnego. To wnioski z kwartalnego raportu Barometr Metrohouse i Gold Finance II kw. 2020.

Nowe badania Knight Frank wskazują, że ceny luksusowych nieruchomości mieszkaniowych będą rosły szybciej niż przewidywano zaledwie sześć miesięcy temu. Sydney jest liderem prognoz Knight Frank dotyczących cen luksusowych nieruchomości mieszkalnych w 2021 roku, a ceny mają tam wzrosnąć jeszcze o 10% w ciągu roku.

W II kwartale 2020 roku Grupa sprzedała 816 lokali netto wobec 836 rok wcześniej (czyli o 2% mniej r/r), z czego w Warszawie sprzedano 603 lokale, 147 w Trójmieście i 66 we Wrocławiu.

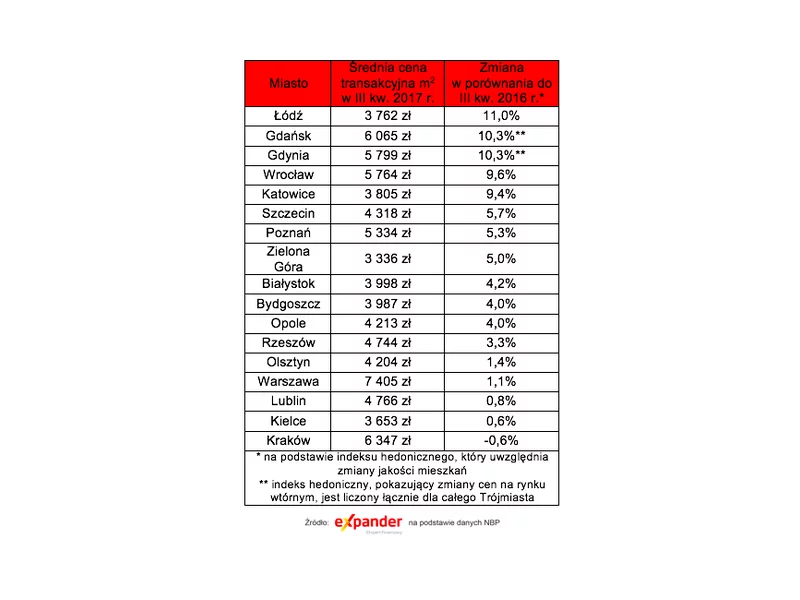

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Przed dzisiejszym posiedzeniem Rady Polityki Pieniężnej jedno jest pewne - stopy procentowe kolejny raz pójdą w dół. Powszechne jest oczekiwanie na obniżkę o 0,25 pkt proc., do 4,25%, ale po publikacji słabego wzrostu PKB w III kwartale zaczęły pojawiać się głosy, że możemy mieć głębsze poluzowanie polityki monetarnej.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Zgodnie z założeniami, singiel może liczyć na kredyt mieszkaniowy o maksymalnej wysokości 500 tys. zł, z kolei małżeństwo bądź rodzice z dzieckiem – o wysokości 600 tys. zł. Jakie mieszkanie warto wybrać, aby spełniało ono warunki programu?

Osiedle wybudowane przez Buszrem w Częstochowie przy ulicy Bardowskiego 25 zasługuje na uwagę nie tylko z powodu przemyślanego układu pomieszczeń. Przede wszystkim trzeba wspomnieć o nowoczesnych materiałach budowlanych, które zapewniają komfort termiczny, dobrą wentylację i niskie koszty użytkowania.

Ze wszystkich miast analizowanych w raporcie Metrohouse i Expandera, w Łodzi odnotowano największy wzrost średnich cen transakcyjnych. Jego przyczyną było nabywanie przez kupujących mieszkań o mniejszych metrażach, których cena m2 jest zwykle wyższa.

Najniższe w historii stopy procentowe, niższe w stosunku do roku poprzedniego ceny mieszkań, możliwość negocjacji cen oraz łagodna polityka kredytowa – to podstawowe argumenty za tym, aby poważnie rozważyć zakup mieszkania lub domu do końca 2013 roku.

Kryzys z jednej strony spowodował, że banki wprowadziły obostrzenia przy udzielaniu kredytów hipotecznych, wzmacniając tym samym rynek wynajmu.

Popyt na mieszkania z rynku pierwotnego nie słabnie. W ubiegłym roku deweloperzy ukończyli i oddali do użytkowania blisko 90 tys. lokali oraz podpisali umowy na sprzedaż prawie 100 tys. kolejnych. Analitycy przewidują, że cały 2018 r. i pierwsze kwartały 2019 będą charakteryzowały się wysokim poziomem sprzedaży. Bardzo duży odsetek lokali jest kupowanych z myślą o wynajmie. Czy przy takim nasyceniu ofertami mieszkań na wynajem pomnażanie kapitału w ten sposób ma jeszcze sens?

Obok pięknego otoczenia, bogactw natury oraz niezliczonych jezior, mazurskie nieruchomości oferują inwestorom przede wszystkim stabilną stopę wzrostu wartości - zgodnie z danymi Głównego Urzędu Statystycznego między 2010 a 2023 rokiem utrzymywała się ona na poziomie ok. 8,5% rocznie.

Początek roku to okres, w którym warto przyjrzeć się zmianom w branży nieruchomości i dokonać prognozy tego, co będzie miało miejsce w najbliższych miesiącach. Na rynek nieruchomości bardzo duży wpływ mają perspektywy życiowe społeczeństwa.

Wakacyjnym hitem tego roku okazuje się Bezpieczny kredyt 2%. Dla wielu osób, poszukujących swojego pierwszego mieszkania, 10-letni związek w ramach programu jest niezwykle atrakcyjny. Dopłaty do rat kredytów to znaczące odciążenie budżetu domowego. Do tego określony w ramach programu maksymalny limit kwoty kredytu pozwala na spory wybór na rynku nieruchomości. Aby jednak nie dać się zaskoczyć i nie stracić dopłat warto dokładnie sprawdzić, jak wyglądają obostrzenia związane z programem.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.